程鹏

2022年铁矿石期货行情在预期和现实之间不断切换。美联储加息、俄乌冲突、印度加征关税、疫情防控政策调整和国内经济逆周期调节力度加大等宏观因素对铁矿石价格走势影响显著,产业供需关系对铁矿石价格的影响有所减弱。当产业与宏观共振时,铁矿石价格波动更加剧烈。

2022年上半年,铁矿石价格运行处于强现实和强预期共振的格局之下,供给端阶段性缺失和国内需求阶段性偏强与疫情影响下逆周期调节的乐观预期共同导致铁矿石价格持续强势;2022年7月—10月份,铁矿石价格运行处于弱现实和弱预期共振的格局之下,市场交投重心回归产业逻辑,铁矿石供需关系正式由阶段性偏紧转向宽松。在终端需求羸弱的情况下,长流程钢厂主动限产,调节不断恶化的供需关系,产业链负反馈向原材料端传导。自2022年11月份开始,宏观预期发生重大改观,黑色系板块持续上涨,铁矿石期货价格运行与供需基本面形成背离,预期领先现实。

供应方面,预计2023年主流矿山供应量增加1200万吨,主要贡献来自澳大利亚FMG矿山和力拓矿山,发往中国的铁矿石量约为1025万吨,国产矿精粉产量供应增加500万吨,非主流矿同比基本稳定。后期需关注俄乌局势变动情况。预计2023年国内铁矿石总供应量同比增加1525万吨,供应端仍有增量。

下面分别来看四大主流矿山铁矿石供应量的变化情况。

巴西淡水河谷虽然在2022年实现其年度目标,但维持产销平衡的难度仍较大。虽然Itabira综合矿区、Brucutu矿区等受矿难影响的地区产能恢复,供应能力有所增强,但Serra Norte矿区运营许可批准继续延迟、S11D矿区产能恢复仍不及预期。因此,笔者预估2023年巴西淡水河谷产销仍将维持在3.10亿吨~3.20亿吨的区间内,同比基本持平。

2022年澳大利亚力拓矿山皮尔巴拉地区将铁矿石目标年产量设定为3.20亿吨~3.25亿吨,由于新投产(置换)的项目和Mesa A湿选厂项目正式投产,预计将完成全年发运目标的最低值3.20亿吨。虽然近两年力拓新增产能有限,但基于稳健的经营目标和历史问题的影响边际减弱,预估2023年力拓铁矿石产销量达到3.25亿吨,同比增加500万吨。

2022年澳大利亚必和必拓矿山产销同样较为稳定且产销基本面平衡。虽然受抗疫、罢工、老矿区资源衰竭等不利因素影响,但随着替代产能的释放及生产率的提高,必和必拓顺利实现2022财年目标,预计2023年其铁矿石产销量为2.90亿吨,同比基本持平。

澳大利亚FMG矿山2022年产销增量最为显著,FMG超额完成2022财年目标任务。此外,FMG铁桥项目(Iron Bridge)计划在12~18个月的时间内达到年产2200万吨的产能目标,该项目目前正在积极推进,将于2023年第一季度开始生产67%铁精粉。鉴于FMG矿山不仅在主流低品位矿市场中具有较强的话语权,还抢占了一定高品位矿的市场份额,而FMG铁矿石基本出口至我国,预计届时将对我国高品位矿市场及国产精粉市场均产生较大冲击。假设新增产能释放一半左右,预计FMG2023年(自然年)产销量为1.98亿吨,同比增加700万吨。

非主流矿方面,2022年非主流矿进口减量主要来自印度和乌克兰,合计减量约占全年非主流矿进口减量的86%。其他国家铁矿石出口量变化整体遵循价格变化规律。预估2023年铁矿石价格将在120美元/吨以下的水平运行,印度铁矿石出口量增长受限,其他国家则会根据价格下跌程度减少铁矿石发运量,预计2023年非主流矿供应量同比基本持平。

国产矿方面,当前国产矿产能已经具备高速增长的潜力,叠加“基石计划”的推动及部分新产能投产,笔者预估2023年国产矿原矿产量有望达到9.85亿吨,原矿量同比增加1500万吨,对应铁矿石精矿量达2.84亿吨,同比增加约500万吨。

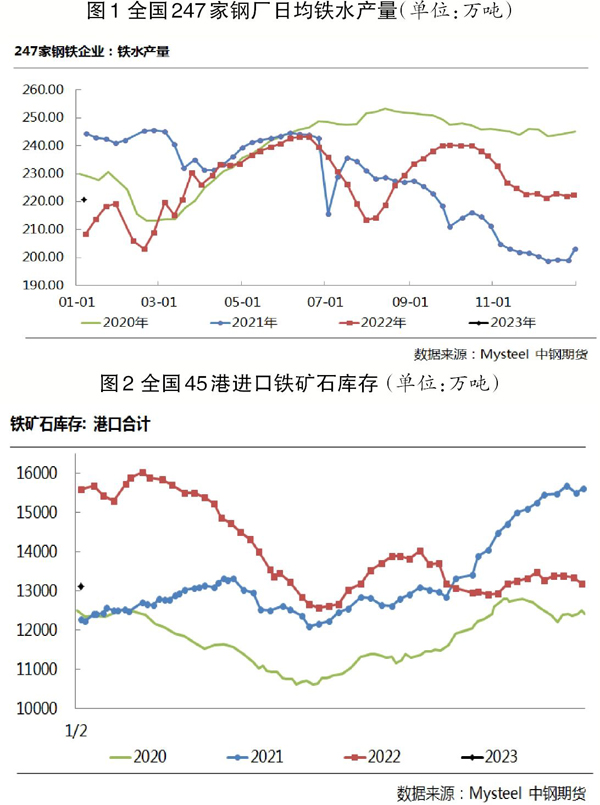

需求方面,2022年国内粗钢产量在全年粗钢产量平控政策、房地产行业羸弱、行业长期亏损的格局下实现同比减量,叠加废钢性价比相对偏低及电炉钢全年基本处于亏损格局之下,粗钢减量中生铁贡献占比下降至约三成。国家统计局数据显示,2022年1月—11月份生铁产量为79506万吨,预估2022年全年生铁产量约为8.617亿吨,同比下降0.79%。2022年1月—11月份全国粗钢产量为93511万吨,同比下降1.40%。2022年12月份钢厂主动减产且减产幅度较大,预计超额完成全年粗钢产量平控目标任务,2022年全国粗钢产量有望达到10.1亿吨左右,较2021年同比下降2300万吨。考虑到2023年步入后疫情时代,国内或以经济复苏为主基调,粗钢产量压减的幅度将有所收窄。假设2023年粗钢产量较2022年同比下降1%,则2023年全年粗钢产量为10亿吨。据此推算2023年全国生铁产量下降约300万吨,对应铁矿石需求下降约480万吨,对应日均铁水产量为226.6万吨(钢联口径)。

展望2023年,国内、国际宏观层面将面临更多挑战。综合来看,2023年国内铁矿石或将呈现供强需弱格局,且废钢对铁水的替代效应逐步显现,我国对进口铁矿石依赖度将逐步下降,铁矿石价格重心仍将下移,预估全年普氏62%指数在75美元/吨~125美元/吨的区间内波动,对应大连商品交易所铁矿石期货波动区间在600元/吨~900元/吨。预估港口铁矿石库存将达到1.50亿吨左右(钢联口径)。

在宏观乐观预期和钢厂春节补库预期的推动下,铁矿石期货价格领先供需基本面上涨。同时2023上半年终端需求季节性恢复,叠加主流矿山供应或受天气、新增产能释放进度限制等因素的影响,导致供需出现阶段性偏紧预期。但中长期来看,国内铁矿石供需趋于宽松,在供应端持续回升及需求端羸弱的共同作用下,铁矿石的价格重心将持续下移。

《中国冶金报》(2023年01月12日 03版三版)