程鹏

近期黑色系板块整体呈现区间震荡走势,品种间走势分化严重,原材料端相较于钢材更强势,特别是铁矿石价格弹性更大,在粗钢平控政策落地初期,市场在“弱预期”和“强现实”间不断切换。

铁矿石价格强势一方面表现为近月需求保持高位,基差更多由盘面向现货回归;另一方面表现为远月盘面利润过高、铁矿石主力合约基差较大、空头持仓过于拥挤导致情绪反复下价格反弹较大。同时也要看到,钢材端价格并未有强势表现,近月、远月盘面利润均大幅压缩,铁矿石短期受钢材价格抑制,未来仍需要钢厂利润水平持续走低及减产动作的实际效果显现。短期铁矿石价格反弹是较好的空配时机。

铁矿石价格和钢材价格强弱反复切换,说明市场对粗钢压减政策执行节点、执行力度存疑,但终端需求羸弱格局下铁矿石中长期需求下滑的大趋势难以改变,叠加钢厂利润阶段性的持续收缩,为粗钢压减政策提供落地执行基础,铁矿石需求侧显著衰减将主导价格偏弱运行。同时,供应端也具备增量,笔者预计铁矿石供需情况将由当前的供需平衡转向宽松,钢铁企业或贸易企业应重视库存价值损失风险,建议企业适时采取库存预防性风险管理措施。

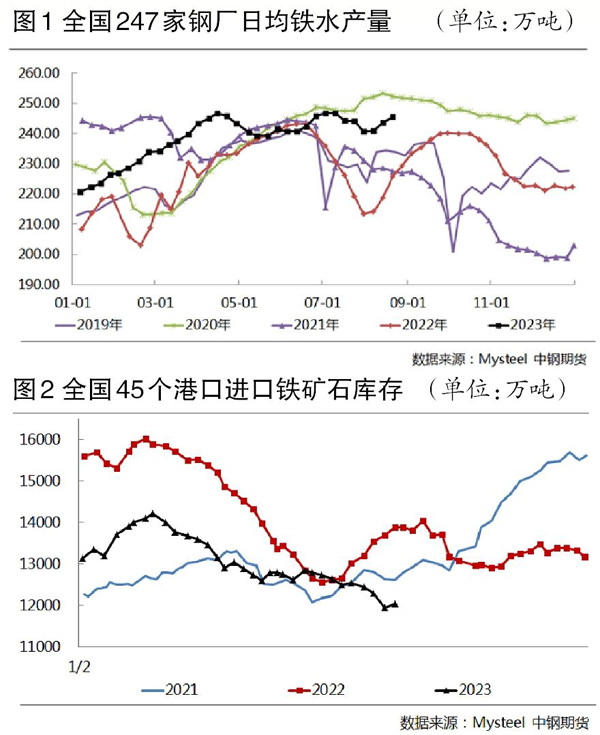

供应方面,主流矿山铁矿石发运总量回升至中位偏高水平,非主流矿的铁矿石发运量保持高位,国产矿供应量保持去年同期高位,到港量在创出历史新高之后出现回落,短期供应端支撑作用减弱。中期来看,后期属于巴西淡水河谷季节性高发期,叠加澳大利亚必和必拓和FMG矿山财年目标同比均有所提高,第三、四季度预计四大矿山铁矿石发运量较第一、二季度增加3600万吨,其中淡水河谷增量约为1400万吨;发往中国的铁矿石量较第一、二季度增加2700万吨,其中淡水河谷增量为900万吨,澳大利亚力拓、必和必拓和FMG矿山增量分别为400万吨、600万吨、800万吨。

需求方面,短期来看,长流程钢厂积极兑现利润,华北、华东和西南地区部分钢厂复产,带动需求回升至前期高位,但钢厂盈利面连续两周缩小,叠加终端需求低迷的情况下钢材价格承压,长流程钢厂实际利润持续收缩,短期面临的负反馈压力愈发显著;中期来看,粗钢平控政策落地将加剧供需宽松格局。目前钢材淡季需求韧性较强,受政策预期的影响以及刺激政策陆续出台,市场对内需扩大、房地产用钢需求增加的预期较强,但房地产、基建投资数据依旧偏弱,钢厂利润大幅压缩,具备粗钢平控政策的执行基础,若全年粗钢平控,则后期的铁矿石需求将更为悲观。

库存方面,钢厂整体维持低库存结构,钢厂高炉复产较多,导致疏港量持续回升,但短期到港量显著回升,抵消需求增加,库存阶段性累积,钢厂利润持续偏弱,铁矿石在需求边际走弱和供应量回升的共同作用下,存在持续累库压力。

综合来看,当前铁矿石需求仍维持高位,但到港量回升,铁矿石实际供应量显著增加,短期供需关系出现显著改变,铁矿石基本面支撑作用减弱,钢厂盈利面持续缩小,预期价格高位难以维持;中期来看,铁矿石供需关系趋于宽松,叠加市场对粗钢平控政策预期依然偏强且政策具备一定执行基础,后期需求或将逐步下滑,终端需求持弱和钢厂利润再度压缩或将为粗钢平控政策提供落地可能,需关注政策落地的时间节点

后期需关注的市场风险包括:粗钢压减政策实施的时间节点、主流矿山发运情况、钢厂利润水平。

《中国冶金报》(2023年08月24日 03版三版)