夏学钊

4月份以来,铁矿石期货价格大幅下跌,创出今年初以来新低。笔者认为,美国发起“关税战”是导致铁矿石价格下跌的核心诱因。短期来看,在宏观因素的扰动之下,铁矿石价格波动或将加剧;中期来看,铁矿石供需格局偏弱,价格或将承压。

宏观扰动利空大宗商品价格

显而易见,近期大宗商品价格的核心利空因素是美国发起的“关税战”。自特朗普再次当选美国总统以来,国际政经界对其会发动“关税战”已有预期,毕竟这是他在第一任期时留下的鲜明标签。不过,4月2日,新一轮“关税战”的力度还是超出了国际社会的主流预期。当日,特朗普签署关于所谓“对等关税”的行政令,宣布美国对贸易伙伴加征10%的“最低基准关税”,并对某些贸易伙伴征收更高的关税。中国在特朗普公布新一轮加征关税后采取了坚决的反制措施。截至当地时间4月15日,美国白宫称中国目前面临最高达245%的关税。

受此影响,国际金融市场陷入动荡,大宗商品价格普遍承压。笔者认为,“关税战”是中美两国结构性矛盾的结果,短期内难以出现明显的缓和态势。“关税战”对实体经济的实质影响还需要时间来观察,但其对市场预期或交易情绪的影响显然是负面的。在此影响下,铁矿石价格短期走势难言乐观。

铁矿石需求或将见顶

从产业逻辑来看,铁矿石的需求对应着钢铁的生产,钢铁的生产则受到下游需求的影响,而钢铁下游行业需求仍难言乐观。历史数据表明,过去3年的房地产市场下行是拖累钢铁需求的核心原因。最新数据显示,2025年1月—2月份,房地产投资完成额累计同比增速为-9.8%,房屋新开工面积同比增速为-29.6%,累计施工面积同比增速为-9.1%,销售面积同比增速为-5.1%。

从以上数据可以看出,房地产行业持续3年的下滑态势尚未改变,房地产4项主要指标仍呈现出同比大幅下降态势。并且在这4项指标中,房屋新开工面积是与钢材需求关系最密切的指标,而恰恰这一指标的同比降幅是最大的,且较2024年底明显扩大,这仍将是压制铁矿石价格的关键因素。

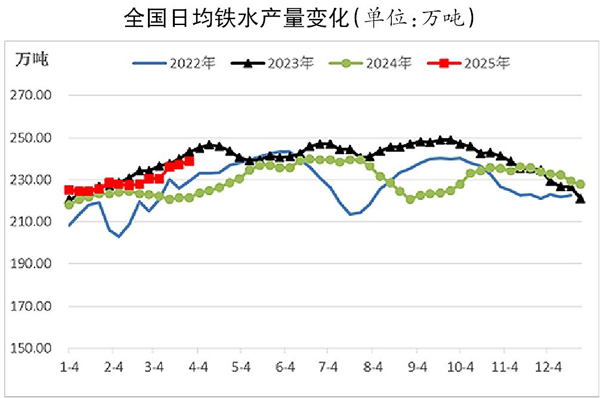

在终端需求疲弱的背景下,代表着铁矿石需求的生铁产量也呈现下行态势。数据显示,2025年1月—2月份我国生铁产量为14075.3万吨,较2024年同期下降0.5%。从数据来看,当前正处于一年内铁水产量的高峰时段,但笔者认为铁水产量或将见顶。

2025年初以来,我国日均铁水产量呈现出震荡上升的态势。笔者认为,这是铁矿石价格在3月份表现强于其他黑色系品种的核心支撑因素。不过,需要注意的是,当前日均铁水产量已经突破240万吨,超过了去年的最高水平,更是明显高于去年全年的日均铁水产量平均值。如果拉长视角来看,就可以大致判断当前日均铁水产量已经处于或接近顶部区域。从中期来看,铁水产量从当前的高位回落应该是大概率事件,而铁水产量的回落意味着铁矿石价格的核心支撑因素消失。

矿价估值水平显著偏高

从估值的角度来看,铁矿石价格估值水平明显偏高,是钢铁产业链中估值最高的品种。从绝对价格来看,当前铁矿石期货价格在700元/吨附近,处于近10年(2015年以来)的55%分位,即过去10年中铁矿石期货价格比当前价格要低的概率在55%左右。而在同产业链的品种里,螺纹钢期货价格在3000元/吨左右,处于近10年的19%分位;焦炭期货价格在1500元/吨左右,也处于近10年的19%分位。

对比之下可以直观看出,铁矿石价格估值水平在黑色系品种里面最高,显著高于其他品种。从利润率的角度而言,铁矿石价格估值偏高。资料显示,主流矿山的成本集中在40美元/吨附近,非主流矿山的成本集中在80美元/吨~90美元/吨区间,100美元/吨的铁矿石价格意味着非主流矿山的毛利率在20%以上,主流矿山的毛利率超过了100%。相较之下,当前国内高炉生产已处于盈亏边缘。也就是说,当前产业链利润分配严重失衡,铁矿石价格处于高估值区域。

综上所述,笔者认为,从短期视角和中期视角来看,铁矿石价格都面临压力,后市或延续弱势。

《中国冶金报》(2025年04月24日 03版三版)