杨莉娜

2025年初以来,镍供需偏空格局延续,从产业链内部来看,镍矿端矛盾相对突出,所以带来第1季度相对偏强的价格波动。镍矿端的支撑作用虽趋弱,但仍一度受到印尼镍矿端政策支持,限制镍价的下行空间。现阶段,镍价已经反映了政策调整可能带来的空间波动,后续上行空间将继续受到需求实际变动的影响。

宏观预期及资金面变化

美国对外加征“对等关税”,对全球金融市场、全球贸易造成冲击,并将重构贸易链。虽然美国3月份CPI(消费者物价指数)数据超预期下滑,但在4月份关税政策的冲击之下,预计未来通胀压力会继续抬升。美国制造业数据现已放缓,就业市场虽有韧性但增长边际转弱。美联储对降息表态依然偏谨慎,通胀可能影响降息决策。美国市场对经济衰退的忧虑再次升温。而从流动性来看,风险因素也在增加,美债市场由涨转跌,不利因素有所累积。美国政府施压美联储进行降息调整,对外强硬姿态也有阶段变化。从现阶段来看,随着关税问题有所缓和,风险有所释放,避险情绪有所降温,市场关注点将转向实际供需变化。

从有色金属整体波动情况来看,近期宏观因素对有色金属的整体导向较为明显。叠加关税冲击引发避险情绪回升,包括有色金属在内的风险资产普遍遭遇了阶段性下行冲击,但在事件缓和之后,出现了小幅的修复反弹。从后续来看,关税不确定性预期继续存在,而供应链受关税冲击的调整变化已经在发生之中,市场从事件的情绪冲击中修复之后,后续会转向关注实际需求,短期较为重要的指标是关注主要经济体PMI(制造业采购经理指数)数据的变化。

镍矿端扰动变化

2025年初以来,印尼镍矿政策变化持续影响市场,初期是镍矿配额问题,印尼政府正式批准了2025年的镍矿开采配额,总量高达2.985亿湿吨,相较于去年的2.7189亿湿吨有了显著提升。镍矿配额的明确令内贸供应的紧张形势较去年同期大为好转。从新产能释放带来的需求增长预期来看,镍矿配额总量虽然在前3个季度不一定紧张,但可能会让今年末镍矿供应偏紧。

此外,印尼意图通过基准价格定价改革及计算产品拓展,增强其在镍矿端的定价权,并提升产品附加值,这是较为明确的价格干预措施。印尼能源和矿产资源部正在修订管理矿产和煤炭开采领域的特许权使用费率或非税国家收入(PNBP)的政府法规。自2022年起,印尼政府将镍矿的版税设定为10%固定值,修订后的镍矿版税或将提升至14%~19%。印尼还修改了内贸矿价计算方法,将每月公布一次变更为二次。

从当前进展来看,印尼总统于4月11日正式签署镍产品特许权使用费新政,政府令分别为PP No.18(2025)和PP No.19(2025),并表示该政策将于4月26日正式实施。相较于此前的建议案,新法案在镍产品特许权使用费上增加了对镍金属征收1.5%的税费,而法案执行对象仍是持有采矿许可证的运营人,不持有采矿许可证的冶炼厂不在执行对象范围之内。由于近期LME(伦敦金属交易所)镍价显著下行,镍矿价格料会有较明显下调,而根据最新的镍矿版税,可能会带来1.1美元/干吨~1.5美元/干吨的成本增加,并进一步向镍生铁端进行成本传导。

精炼镍供应继续增长

2025年第1季度,我国精炼镍产量显著增长,同比增长超20%。随着新产能爬坡及对外出口的增长,精炼镍产量继续增加。精炼镍一体化生产,尤其是基于湿法的一体化生产利润明显。第1季度镍生铁利润较高,而一体化高冰镍生产精炼镍利润不佳,使得高冰镍减产。而多数时间外购原料生产精炼镍亏损。随着近期镍价显著下跌,精炼镍中仅MHP(氢氧化镍钴)一体化生产盈利,精炼镍价格存在一定的修复驱动。

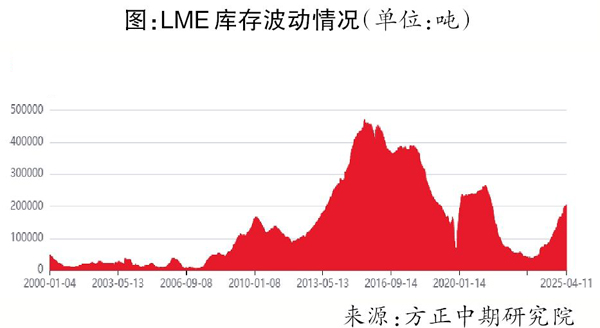

即便如此,精炼镍产量依然呈现增长态势,海外库存持续增加。LME镍库存突破20万吨,已经升至2021年8月份以来的高位。截至3月末,我国生产的精炼镍占比超51%,绝对数量及比例波动上升。偏高的库存可能令未来镍价的上行空间继续受限。

下游需求有所分化

从不锈钢需求来看,据相关机构数据统计,2025年第1季度,我国不锈钢产量约为951万吨,同比增长12.6%;印尼不锈钢产量约为13万吨,同比微降1.16%。而从4月份不锈钢的排产数据来看,产量总体环比微增。4月份以来工业品价格普遍调整,不锈钢价格显著调整,不锈钢生产亏损带来排产量的调整。市场对关税政策实施带来的外贸形势及需求的判断逐渐谨慎。不锈钢排产量下滑,叠加LME镍价下滑、印尼镍矿端指导价下行,镍生铁价格支撑作用有所松动,近期成交价出现较明显回落。未来印尼镍矿端政策实施可能稳定镍矿价格,从而限制下游产品成本的过度下行。未来需关注不锈钢需求端及出口端的持续变化。

从新能源电池产业链条需求来看,硫酸镍供应相对偏紧,2025年第1季度硫酸镍产量下滑近20%。而MHP定价系数偏高,硫酸镍成本支撑作用较强,近期精炼镍价格下滑,而硫酸镍价格坚挺,甚至带来镍豆溶解生产硫酸镍盈利的可能性,在这种情况下,硫酸镍价格强势对精炼镍价格有一定支撑作用。4月份随着三元前驱体排产量回升,对硫酸镍价格形成较好支撑,也对镍价走势有一定的正面提振作用。现阶段精炼镍价格相对硫酸镍有回升空间。

镍价走势预期

镍价此前受宏观风险事件影响显著调整后,阶段修复反弹趋势延续。叠加印尼镍矿端政策利多兑现的影响减弱,在未来一段时间内,预计镍价转向震荡修复格局,主要波动区间会在12万元/吨~13万元/吨。后续市场会回归由基本面驱动,需关注需求端变化。若需求预期尤其是宏观预期继续表现为正向带动,且关税政策扰动并未带来过多冲击,则镍价仍可能波动回升。

《中国冶金报》(2025年04月24日 03版三版)