卓桂秋

经测算,1月—5月份我国粗钢表观需求量(消费+出口)为42888万吨,累计同比下降1.4%,降幅较去年全年扩大0.2个百分点。

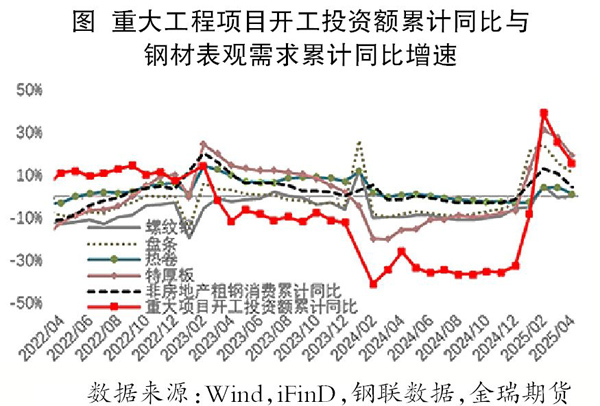

在粗钢消费方面,1月—5月份我国粗钢消费量为37260万吨,累计同比减少3.6%,拉动粗钢需求减少3.2个百分点。其中,房地产粗钢消费累计同比减少12.7%;非房地产粗钢消费累计同比减少1.1%。

在粗钢出口方面,1月—5月份我国粗钢出口5628万吨,累计同比增长15.7%,拉动粗钢需求增长1.7个百分点。

商品房去库存尚需推进

房地产粗钢消费或维持负增长

1月—5月份我国房地产去库存形势朝乐观方向发展。其中,商品房销售下降有趋稳迹象,销售面积累计同比减少2.9%,降幅较去年收窄10个百分点;库存增长速度持续放缓,5月底待售面积同比增长4.2%,增速较去年底收窄6.4个百分点。

但是,住宅库销比自2024年9月份以来持续稳定在21个月以上的相对高位,未有明显下降。若按照当前的去库存强度,那么年底住宅库销比将降至19.5个月,仍高于18个月的楼市库存周期警戒线。这与上一轮房地产去库存(2016年)库销比持续下降形成鲜明对比,2016年住宅库销比从年初的27.7个月持续下降至年底的15.1个月。

1月—5月份,我国房屋新开工面积和施工面积分别累计同比减少22.8%和9.2%,延续较大跌势。鉴于当前房地产库存压力,去库存有待进一步推进,预计短期房屋新开工和施工继续承压,抑制房地产粗钢消费。

下半年“两重”建设强度或不及上半年

基建粗钢消费支撑减弱

受“两重”(国家重大战略实施和重点领域安全能力建设)如城市更新改造等基建工程提振,今年1月—5月份公共设施管理业投资累计同比增长3.8%,改写2023年8月份至去年底持续负增长局面,成为今年初以来基建方面支撑非房地产粗钢消费的一个显著来源。

但是,政策落地的强度与节奏直接影响基建粗钢消费。1月—2月份,重大项目开工投资额迎来“开门红”,累计同比大幅增长38.8%,带动基建相关钢材消费高增长。但之后随着重大项目开工投资额持续下滑,5月份降至地量水平,1月—5月份累计同比增速放缓至11.3%,基建钢材消费增速也随之放缓。

根据计划,2025年我国拟发行超长期特别国债8000亿元用于更大力度支持“两重”项目建设,较2024年增加1000亿元。截至5月底,今年“两重”建设已安排超长期特别国债近5000亿元。这意味着,下半年支持“两重”项目建设的超长期特别国债最多为3000亿元,带动重大项目开工投资强度或不及上半年,对基建粗钢消费支撑作用弱化。

下半年“两新”和钢材间接出口后劲不足

拖累制造业粗钢消费

在大规模设备更新方面,研究发现,制造业设备更新投资已成为拉动固定资产投资增长的引擎。今年超长期特别国债资金对设备更新的支持力度为2000亿元。6月26日,国家发展改革委表示,第一批约1730亿元资金已安排到16个领域约7500个项目,第二批资金正在同步开展项目审核和筛选。这意味着,下半年支持“设备更新”的超长期特别国债规模远不及上半年,与设备更新相关的制造业粗钢消费总量下降。不仅如此,与设备更新相关的制造业粗钢消费还面临结构性问题,即受高技术制造业投资增速下行周期的拖累。研究发现,尽管1月—5月份传统制造业投资增速加快,但非房地产粗钢消费下降,其中一大拖累就是高技术制造业投资增速放缓。

在消费品“以旧换新”方面,今年超长期特别国债资金支持力度为3000亿元,前2批共1620亿元已分别于1月份、4月份下达,对促进汽车、家电、家具、通信器材等销售增长作用显著。按照计划,下半年支持以旧换新的超长期特别国债规模不到1400亿元,不及上半年,汽车、家电等销售存在放缓预期,对相关粗钢消费的拉动作用减弱。

在钢材间接出口方面,因“对等关税”进入暂缓期,“抢出口”存在透支下半年需求的可能,预计下半年钢材终端产品出口可能环比下降,对制造业粗钢消费形成一定拖累。

下半年内外阻力增大

粗钢出口或不及上半年

钢材方面,过去两年我国钢材出口增量集中在东南亚和中东地区,但受反倾销等影响,今年1月—5月份,我国向这两个地区的钢材出口增量明显缩减。其中,2月份、4月份越南对我国钢材反倾销初裁落地,加征高关税,这导致1月—5月份我国出口到越南的钢材同比大幅减少25.7%,占我国钢材出口的比重从2024年的11.5%降至8.4%。

据不完全统计,去年以来海外对我国钢材出口发起的反倾销、反补贴调查案件共有41起。其中尚有21起正在等待调查结果,预计大多数将在下半年做出初裁,涉及韩国、泰国、土耳其等我国钢材出口占比较大的国家。

钢坯方面,1月—5月份,我国钢坯出口472万吨,累计同比大幅增加305.7%。从钢坯出口的流向结构来看,东南亚、西亚及非洲的增量明显。钢坯出口大幅增长已引起行业和相关部门的注意。6月底,中国钢铁工业协会表示已向国家有关部委提出对钢坯出口进行限制的建议。

综上所述,在需求中性情景下,预计6月—12月份我国粗钢日均需求较5月份的日均需求减少5.6%,同比减少1.5%,同比降幅与上半年降幅(1.4%)接近,全年需求同比下降1.5%。若粗钢控产政策力度有限,那么钢价将存在下行压力。

《中国冶金报》(2025年07月17日 03版三版)