左更

(以上所有图表数据来源:五矿经研院)

2022年以来,镍价创历史新高

2022年以来,受新能源、局部地缘冲突等因素的刺激,镍价不断上攻,截至2022年3月7日,镍价(LME3个月,电子盘,收盘价)达到50300美元/吨,创历史新高,较2022年1月4日的21040美元/吨上涨了139%。(见图1)

从镍价历史曲线的走势上看,目前的镍价已经创历史新高。在需求持续被看好的情况下,突发的局部地缘冲突影响了有效的市场资源供给,“妖镍”又来了!(见图2)

镍的主要用途决定了其市场需求被长期看好

镍作为重要的工业金属,被广泛运用于钢铁工业、机械工业、建筑业和化学工业,主要用于制作不锈钢、耐热合金钢和各种合金等金属材料,其中不锈钢是镍最主要的下游消费领域,消费占比60%以上。如果将镍在其他合金中的应用一并统计,金属材料对镍的消费比例接近83%,其他领域为电镀、化学电源、石油化工以及颜料和染料等材料领域。

根据国际不锈钢论坛(ISSF)的统计数据,2020年,全球不锈钢粗钢产量为5089.2万吨,其中奥氏体不锈钢及其他含镍不锈钢的产量在3100万吨左右,按平均含镍量9%计算,需要镍金属量约280万吨,折合当年全球镍金属需求总量约320万吨。2021年全球镍基不锈钢产量预计将达到3500万吨左右,需要镍金属量320万吨左右,加上新能源电池领域镍需求的涨幅,估计2021年全球镍金属的需求总量约390万吨,较2020年需求量增长两成以上。

我国镍资源供给主要依赖原生镍的进口

镍按照生产原料的不同可分为原生镍和再生镍,原生镍的生产原料来自于自然分布的硫化镍矿和红土镍矿,再生镍的生产原料来自于含镍废料。

从原生镍资源上看,镍在地球中的储量较为丰富,含量居第5位,仅次于硅、氧、铁、镁。其中,地核中镍含量最高,是天然的镍生铁合金,而镍在地壳中的含量较低,平均仅为0.018%。地壳中镍的分布形式主要有红土镍矿、硫化镍矿以及海底锰结核,其中红土镍矿约占总储量的55%,硫化物型镍矿占比约28%,海底多金属结核中的镍占比约17%。

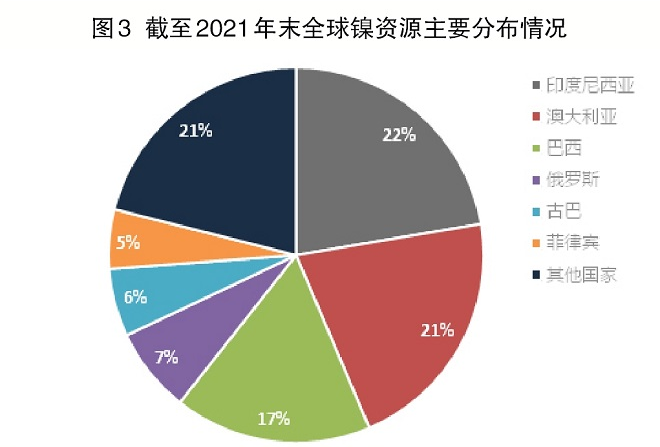

根据美国地质调查局2021年的数据显示,全球已探明镍资源(镍含量高于0.5%)约3亿吨,其中红土镍矿占比约60%,硫化镍矿占比约40%。截至2021年末,全球镍可采储量约9400万吨,其中,印度尼西亚可采储量为2100万吨,澳大利亚为2000万吨,巴西为1600万吨,俄罗斯为690万吨,古巴为550万吨,菲律宾为480万吨。上述六国可采储量合计占全球总量的近80%。(见图3)

从再生镍(废镍)资源情况看,再生镍资源主要来自不锈钢、超耐热合金或蓄电池等含镍废料,很少能以纯金属形式回收。目前,欧美发达国家的再生镍产业发展较为成熟。据不完全统计,欧洲每年消费的镍金属总量中有35%~45%为再生镍,美国2020年的比例也在50%左右。相比欧美发达国家,由于工业化进程较短,尤其是国内不锈钢行业起步晚,我国再生镍行业发展相对较为落后。据不完全统计,近年我国再生镍消费占镍金属消费总量的比例不足20%。

从我国镍资源的自然禀赋上看,根据自然资源部的数据,2019年中国镍矿金属查明资源储量为1076.1万吨,较2018年减少了111.8万吨,同比减少9.4%。同时根据美国地质调查局的统计,截至2021年末,中国的可采储量仅为280万吨,占全球储量的比例不足3%。从镍矿种类上看,我国主要以硫化物型镍矿资源为主,主要分布在西北、西南和东北地区。按省(自治区)划分来看,甘肃储量最多,占全国镍矿总储量的62%;其后分别是新疆(11.6%)、云南(8.9%)、吉林(4.4%)、湖北(3.4%)和四川(3.3%)。同时,我国红土镍矿资源比较缺乏,全国红土镍矿保有量仅占全部镍矿资源的9.6%,而且国内红土镍矿品位较低,开采成本高。

从国内镍资源的供给角度来看,近年来,中国镍金属年产量始终保持在12万吨左右的水平,需要大量进口以满足经济发展所需。

全球范围内镍资源的供给始终存在缺口

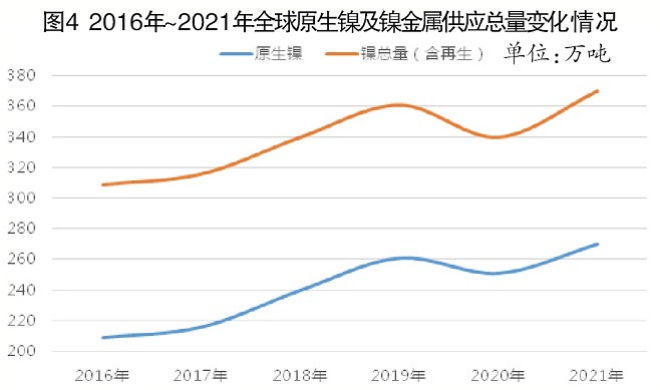

中国不锈钢产量占全球产量的近六成,中国不锈钢生产对镍金属的旺盛需求带动了全球镍金属资源的供给增长。根据美国地质调查局报告(2022)中的统计数据,伴随着中国企业印度尼西亚红土镍矿项目的陆续投产,全球原生镍(金属量)产量自2016年起不断上升,产量已由2016年的209万吨上升至2021年的270万吨,其间涨幅超过29%,年均增长约5.8%。

按欧盟和美国约50%的再生镍使用量、中国20%左右的再生镍应用比例综合计算,全球的再生镍利用比例在33%左右。考虑到2020年在新冠肺炎疫情影响下全球开工率较低(除中国外),折合计算的2020年全球再生镍应用比例或在25%左右,2021年的比例也低于30%,由此折合计算的全球镍(金属)的供给总量从2016年的309万吨上升至2021年的370万吨左右,其间涨幅接近20%,年均增长率接近4%。

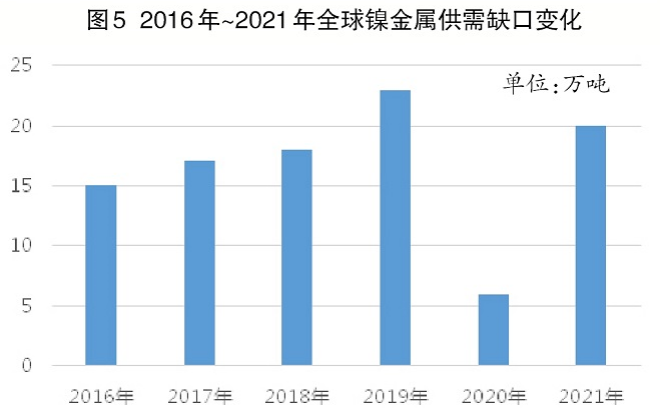

综合以上数据可以明显看出,由于2017年后中国在动力电池,尤其是三元材料领域的迅猛发展,除2022年受疫情影响缺口有所减小外,全球镍(金属)每年的供需缺口基本保持在15万吨~20万吨(见图5)。持续的供需缺口推动近年来镍(金属)价不断上行,2020年间,镍价由年初的14240美元/吨上涨至年末的16760美元/吨,涨幅近18%。而进入2022年,镍价则又在高位继续拉涨至3月3日的27110美元/吨,仅1月~2月份就上涨了近29%(不计3月4日~8日的暴涨行情)。

中国消费“贡献”了全球半数以上的镍金属供需缺口

根据中国不锈钢协会的统计数据,2020年,中国不锈钢粗钢产量为3013.9万吨,占当年全球不锈钢产量的59.2%。其中Cr-Ni系(镍基不锈钢)产量为1437.96万吨,折合当年中国镍需求总量约162万吨。2021年,中国不锈钢粗钢产量较2020年增加了49万吨,达3063.2万吨,同比增长1.64%。其中,Cr-Ni系(镍基不锈钢)产量为1506.70万吨,占比49.2%,折合镍金属量约136万吨,较2020年增加了7万吨;折合全年镍需求总量为170万吨,较2020年增长近8万吨。

根据海关统计,2020年,我国进口镍矿砂及其精矿3907.8万吨、按含镍量1.7%折合镍金属量为66.4万吨,进口镍铁344.34万吨、折合镍金属量27.5万吨,精炼镍净进口11.2万吨,硫酸镍净进口0.49万吨,当年合计进口镍金属量106万吨左右。同时,市场调研数据显示,当年我国利用再生镍约30万吨,加上国内12万吨左右的镍产量,我国2020年镍资源(金属量)供给量合计约146万吨左右,距离162万吨的需求量缺口接近16万吨。而2020年全球镍市场的整体缺口也只有14万吨左右,这就说明2020年中国是全球唯一镍金属资源存在供需缺口的国家,除中国外的其他市场对镍保持了供需宽平衡。

2021年,海关统计数据显示:我国进口镍矿砂及其精矿4352.9万吨、按含镍量1.7%折合镍金属量74万吨,进口镍铁372.51万吨、折合镍金属量30万吨,精炼镍净进口25.6万吨,硫酸镍净进口1.7万吨,当年合计进口镍金属量130万吨左右。按再生镍产出量约30万吨及国内约12万吨产量计算,2021年中国镍金属供给总量约172万吨,对比当年镍需求量170万吨,处于相对平衡状态。

从2020年至2021年两年的合计数值看,中国不锈钢和动力电池领域的旺盛需求支撑了中国对镍金属的供需缺口合计约14万吨,而同期全球的供需缺口只有26万吨,可见,中国的强劲需求“贡献”了全球半数以上的镍金属供需缺口。同时,根据以上数字计算的2021年中国原生镍(金属)的对外依存度接近92%。

全球镍资源供应格局正在中国因素的驱动下悄然变化

2017年前,全球有关镍金属资源的统计仅停留在硫化镍矿的层面,红土镍矿只被少量统计。美国地质调查局的数据显示,2017年全球镍资源为7800万吨、镍金属产量为225万吨。之后随着以青山集团为主的中国企业在印尼大规模投资红土镍矿项目,红土镍矿资源才陆续被计入统计范畴,全球镍金属可采储量、产量分别上升至9400万吨、250万吨。印尼的镍产量、可采储量也分别由2017年的16.5万吨、450万吨上升至2020年的77.1万吨、2100万吨。据预测,2021年的印尼镍产量将达到100万吨。

在中国企业对印尼红土镍矿的投资热潮下,全球镍金属供应商的格局也发生了较大变化。从全球及中国镍主要生产厂家来看,2020年全球镍金属主要生产厂家有中国的青山集团公司、俄罗斯NORILSK(俄镍)公司、淡水河谷、江苏德龙镍业、中国的金川集团公司、必和必拓等公司,这6家公司的镍产量占全球产量的60%以上。其中,青山集团、江苏德龙镍业是依靠红土镍矿一举成名的不锈钢生产企业,其他4家企业则均属于之前的传统硫化镍生产商。我国国内的镍生产厂家主要是金川集团,其拥有的金川镍铜矿是世界著名的大型多金属共生的硫化矿,几乎贡献了每年全国全部的镍(金属)产量。中国企业在印尼投资红土镍矿的主要目的是为了满足中国不锈钢生产所需,而红土镍矿生产硫酸镍的技术则是在2021年3月才由青山集团突破并于当年11月开始向华友钴业供货。

根据市场调查公司截至2021年8月底的调研统计数据,2020年~2021年印尼共新增镍铁产线77条,预计2022年~2023年将继续新增76条产线。随着新增红土镍矿产能的逐渐投产,镍金属自2017年起的供应缺口将逐渐被填平。按数据推算,预计2022年第四季度起,全球镍金属市场整体将呈现出自2017年以来首次供大于求的局面。

同时,正是由于近年来红土镍矿产量的增长,镍的吨金属生产成本不断下移。目前,红土镍矿主要生产企业的平均吨镍成本(金属量)已由2016年的11000美元下降至7500美元以下。基于对硫化镍和红土镍的市场调研数据,目前全球大多数镍生产企业的生产成本均处于12000美元/吨以内,按2021年镍平均价格18468美元/吨的水平,镍商品已拥有较高的利润水平来看,从而吸引了市场对镍金属的高度关注。

“妖镍”的成因是突发事件引发的市场忧虑情绪被资本恶意炒作

2020年全球突发的新冠肺炎疫情导致各国政府为抗疫而采取量化宽松的财政政策。一时间市场“放水”资金大量涌入,原本就因资源相对紧缺而被市场看好的镍成为逐利资本的“热宠”。同时,现货层面,中国不锈钢产量逐年上升以及新能源动力电池领域的快速发展促使对镍(金属)的需求与日俱增。两个因素的作用推动镍价在2020年~2021年走出超预期的快速上行态势,被行业人士戏称为“妖镍”。

2022年2月24日,因地缘政治突发事件,一定程度上影响了每年占全球镍金属供给总量近10%的俄镍25万吨原生镍产品供应,短期内引发了市场对2022年镍金属供需平衡由预期的供给宽松再度转向偏紧的猜想,给了市场足够的上涨借口。就在此时,中国的青山集团的大笔套保空单被国外银行、金融机构“精准狙击”,盯盘逼仓,资本的恶意操作使得镍价“奔着疯狂而去”。

众因汇聚,镍终成“妖”!

(以上所有图表数据来源:五矿经研院)