本报实习记者 杨悦

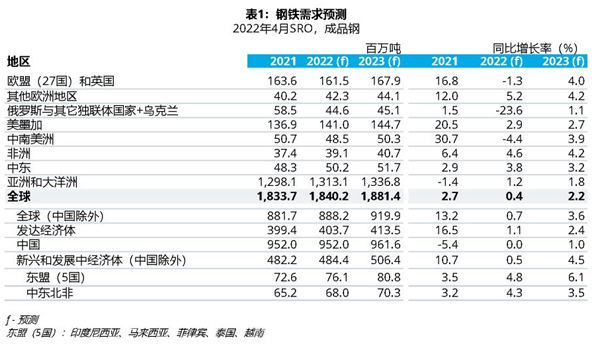

4月14日,世界钢铁协会(下称世界钢协)发布最新版短期钢铁需求预测报告(2022年~2023年)。该报告显示,全球钢铁需求继2021年增长2.7%之后,将在2022年继续增长0.4%,达到18.402亿吨。2023年,全球钢铁需求还将继续增长2.2%,达到18.814亿吨。世界钢协表示,在俄乌冲突背景下,当前的预测结果存在高度的不确定性。

世界钢协市场研究委员会主席马克西莫·韦多亚(Máximo Vedoya)在对本次预测结果发表评论时表示:“2021年,尽管供应链危机和多轮新冠肺炎疫情不断发生,但在全球许多地区,钢铁需求复苏势头强于预期。不过,由于中国经济减速,2021年全球钢铁需求增幅减小。2022年、2023年的钢铁需求变化仍存在高度不确定性。世界钢协对钢铁需求持续稳定复苏的期望,因俄乌冲突和全球通货膨胀而动摇。”

2022年全球钢铁需求增长预期将降低

由于地区的差异,俄乌冲突的影响程度有所不同,具体取决于各地区对俄罗斯和乌克兰的直接贸易和金融风险敞口。此次冲突给乌克兰带来的是直接的毁灭性影响,欧盟由于对俄罗斯能源的依赖程度较高,也受到一定影响。不仅如此,俄乌冲突的影响还因能源价格的升高而波及全球(尤其是钢铁生产所需的原料),导致一些地区供应链持续中断,此问题甚至在冲突爆发前就已经困扰全球钢铁行业。

俄乌冲突的影响持续外溢,叠加中国经济增速放缓,世界钢协预测2022年全球钢铁需求增长预期将降低。此外,全球部分地区新冠肺炎疫情的持续暴发和利息的不断上扬,也带来了经济下行的风险。美国货币政策预期收紧,将加大新兴经济体面临的金融脆弱性风险。

2023年,全球钢铁需求预测具有高度的不确定性。世界钢协表示,此次预测的前提是俄乌冲突在2022年内结束。此外,围绕乌克兰的地缘政治格局将对全球钢铁行业产生极其深远的影响,其中包括全球贸易格局调整、能源贸易转型及其对能源转型造成的影响、全球供应链面临持续性的重新配置。

中国将保持稳定

并出现小幅增长

2021年,由于中国政府对房地产开发实施了严格的调控措施,中国钢铁需求增速明显放缓。2022年,由于中国政府努力推动基础设施建设投资,并持续稳定房地产市场,钢铁需求将保持稳定。此外,中国政府于2022年推出的刺激措施有可能推动2023年钢铁需求出现小幅增长。如果外部环境不断恶化导致中国经济发展面临更多挑战,那么中国政府预计推出更加强有力的刺激措施,并因此带来经济上行潜力。

发达经济体前景预计走弱

尽管受到了几轮新冠肺炎疫情反复和制造业供应链限制的影响,但发达经济体在2021年的钢铁需求仍然强势复苏,特别是在欧盟和美国。然而,受通货膨胀等影响,以及围绕乌克兰发生的冲突事件,2022年发达经济体的钢铁需求前景预计走弱。俄乌冲突的影响在欧盟地区尤为显著,原因在于欧盟地区对俄罗斯能源的高度依赖和难民的涌入。继2021年钢铁需求恢复16.5%之后,2022年和2023年发达经济体钢铁需求预计分别增长1.1%和2.4%。

发展中经济体(中国除外)

钢铁需求将低速增长

随着新冠肺炎疫情大流行影响的持续和通货膨胀,以及因此造成的许多新兴经济体进入紧缩银根周期,发展中经济体(中国除外)的钢铁需求复苏面临更多挑战。发展中经济体(中国除外)的钢铁需求继2020年下降7.7%之后,在2021年增长了10.7%,这一数字略高于世界钢协的预测。2022年和2023年,发展中经济体(中国除外)将继续面临外部环境的不断恶化、俄乌冲突、美国紧缩银根等带来的挑战,这些挑战将导致发展中经济体(除中国外)钢铁需求在这两年低速增长,预计分别增长0.5%、4.5%。

钢铁消费行业形势较为乐观

2021年,尽管中国的建筑业活动出现收缩,但在全球范围内,建筑业活动继续从新冠肺炎疫情封锁中复苏,钢铁需求同比增长3.4%。在全球许多国家和地区,这种复苏的动力来源于基建投资。世界钢协认为,未来数年,基建投资及能源转型投资有可能持续推动建筑业钢铁需求的增长。然而,建筑业也面临成本和利率高企带来的部分阻力。此外,2021年下半年,汽车行业供应链遭遇瓶颈阻碍了钢铁需求复苏势头,2021年全球汽车行业的复苏局面令人失望。尽管全球汽车产量暴跌,电动汽车市场的钢铁需求却在新冠肺炎疫情大流行期间出现快速增长。2021年,全球电动汽车销量达到660万辆,几乎是2020年的两倍。电动汽车在汽车销售总量中的占比从2019年的2.49%增长至2021年的8.57%。

《中国冶金报》(2022年4月22日 02版二版)