一、背景介绍

随着中国不断地发展,中国已逐步成为全球的钢铁消费中心,粗钢的产量也逐年增加。2014年中国粗钢产量达到阶段峰值8.23亿吨,相较于2000年增加了5.47倍,2015年受宏观经济影响,钢铁产能过剩,竞相压价,致使钢价暴跌,行业大面积亏损,粗钢产量下滑至8.04亿吨,但仍占全球总量的49.61%。

2016年2月1日,国务院印发《关于钢铁行业化解过剩产能实现脱困发展的意见》,提出5年时间压减过剩产能1亿~1.5亿吨。政府去产能政策紧密出台,各地区严格压减产能。2016年钢铁行业去产能6500万吨,钢铁企业由亏转盈,行业走出低迷。2017年行业提前完成去产能计划,压减产能5500万吨。

随着供给侧改革有效剔除钢铁落后产能,提升生产效率与钢材质量之后,供需矛盾得到明显改善,企业数量减少、利润率显著提升,粗钢产量也随之从2017年突破至8.32亿吨,之后一路增长至20年的10.65亿吨。

2020年,十四五规划提出碳达峰、碳中和概念,据统计工业部门碳排放量占总量的27.99%,黑色金属的冶炼与轧制占到17.96%的碳排放量。因此十四五规划提出的碳达峰、碳中和概念将逐渐在黑金产业产生较大的影响,而粗钢限产在一定程度上就是目前最直接有效的调控措施之一。

2020年,工信部于年底重点提到,围绕碳达峰、碳中和目标节点,实施工业低碳行动和绿色制造工程,钢铁行业作为能源消耗高密集型行业,要坚决压缩粗钢产量,确保粗钢产量同比下降。

2021年3月18日,唐山市大气污染防治工作领导小组办公室发布《关于报送钢铁行业企业限产减排措施的通知》,要求唐山全市中除首钢股份公司迁安钢铁公司、首钢京唐钢铁联合有限责任公司之外的全流程钢铁企业。自3月20日0时至12月31日24时执行限产规定,减排比例为30%-50%。唐山限产成为北方乃全国钢企限产的开端,后续北方各地限产结合全国碳排放的组合政策陆续出台。

4月1日发改委与工信部就2021年钢铁去产能“回头看”、粗钢产量压减等工作进行研究部署,从前期的工信部表态到目前的“两部委”联合工作部署,2021粗钢产量压减落地路径逐步清晰。

在此背景下,本文旨在针对粗钢限产对于铁矿石期货的影响进行深入研究分析。

二、粗钢上半年生产情况

2.1上半年粗钢产量数据分析

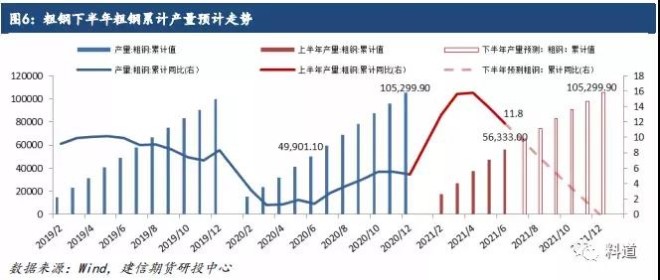

图2数据显示,今年上半年铁矿石产量为56333万吨,较去年上半年累积量49901.1万吨上涨11.8%。

图3数据显示,今年上半年粗钢日均产量普遍高于去年同期值,日均产量最高达324.18万吨较去年最高306.46万吨增加17.72万吨。

图4数据显示,从地区来看,江苏、山东地区的粗钢产量增量较大,上半年累计较去年增长了719.9、658.21万吨,同比增长12.8%、17%,而河北因为唐山粗钢限产的原因,上半年累计产量较去年下降96.86万吨,同比下降0.8%。上半年累计同比较快的有广西和重庆地区,增长率分别为86.2%与47.3%

2.2上半年粗钢限产的资讯梳理分析

2021年2月9日,工信部表示要以深化钢铁供给侧结构 性改革为主线,持续抓好去产能工作。出台并落实《钢铁行 业产能置换实施办法》,严禁新增钢铁产能。研究制定去产 量工作方案,实行产能产量双控政策,确保2021年全国粗 钢产量同比下降。

唐山市大气污染防治工作领导小组办公室3月18日发布《关于报送钢铁行业企业限产减排措施的通知》,要求唐山全市中除首钢股份公司迁安钢铁公司、首钢京唐钢铁联合有限责任公司之外的全流程钢铁企业。自3月20日0时至12月31日24时执行限产规定,减排比例为30%-50%。三月初唐山淘汰438万吨左右的年铁水产能,并且环保限产严格执行

4月1日,两部委就2021年钢铁去产能“回头看”、粗 钢产量压减等工作进行研究部署。钢铁去产能“回头看”将 重点检查2016年以来各有关地区钢铁去产能工作开展及整 改落实情况。一是化解钢铁过剩产能、打击“地条钢”涉及 的冶炼装备关停和退出情况。二是钢铁冶炼项目建设、投产 运行情况。三是历次检查发现问题整改落实情况。四是举报 线索核查以及整改情况。五是化解钢铁过剩产能工作领导小 组开展工作情况。六是开展2021年粗钢产量压减工作的情 况。

6月17日,国家发改委新闻发言人孟玮表示“十四五” 时期是我国钢铁工业实现由大到强转变的重要历史机遇期, 发改委将严格执行禁止新增产能的规定,推动钢铁行业低碳 绿色发展。就上半年的消息来看,发改委、工信部积极贯彻落实十四五规划要求,预计今年内会严格执行对于粗钢的压减。

三、粗钢下半年生产展望

3.1下半年粗钢产量测算

2020年我国粗钢累计产量共计105299.9万吨,2021年1-6月我国粗钢产量共累计56333万吨,按照粗钢平控要求,下半年粗钢产量则不得超过48966.9万吨,即下半年较2020年减少需超6431.5万吨,同比不得超过-11.61%。

假设累计同比匀速下降至零,则可得下半年逐月产量的累计进而得到下半年逐月的产量和当月同比。

根据平控要求测算,江苏省与山东省分别需减产719.9与658.2万吨,减产幅度需达到-11.13%与-15.95%,而广西、重庆、贵州地区的减产幅度分别需要达到39.47%、39.19%、56.55%。

3.2截至目前粗钢限产的有关资讯

安徽省粗钢产量压减工作座谈会:要求参会钢厂对比2020年上报给统计局的产量数据,制定粗钢产量压减任务分解表,同时对参会企业提出2021年实际产量不得超过2020年。若按此要求,测算6月份产量后,预计2021年7-12月粗钢产量同比需压减约350万吨,日均减1.9万吨。

7月21日,消息面显示,江苏也开始出台具体限产措施,全年产量同比不增加,各大钢厂也开始陆续出台相关政策。7月上旬重点钢企粗钢日均产量环比下降,整体看供应缩减的预期不断提升,导致在上半年产量增幅过大的情况下,下半年同比下降的幅度也较高。工信部提出做好大宗商品“报价稳供、打击哄抬价格行为”,提防供给政策再次变化的风险。盘面来看,原料也开始走强,整体来看,成材短期易涨难跌。

7月22日,近日山东省下发通知明确要求,今年粗钢产量不超过7650万吨,要求以2020年钢铁企业产量为基础,其中粗钢产量未纳统的按调查产量,产能转移的按换算产能,综合考虑图8:按平控测算下半年粗钢各地累计产量预计走势环保、能耗、产能利用率和布局规划等因素进行压减,确定各个钢铁企业产量控制目标。预计下半年对于粗钢的压减将主要集中在山东和江苏等地区。

四、下半年铁矿石需求测算

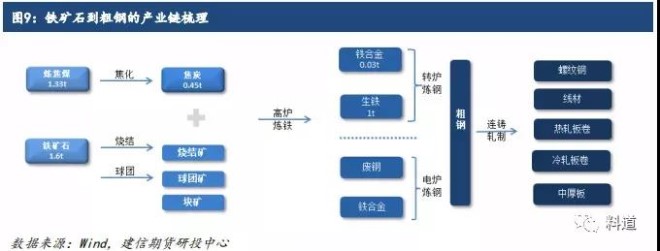

粗钢的生产主要有长流程和短流程两条路径,长流程高炉炼钢中生产一吨粗钢平均需要用到1吨生铁与0.15吨废钢,短流程电炉炼钢中,根据铁水热装比的不同需用到不同比例的废钢和铁水。废钢作为短流程炼钢的主要原材料在一定程度上与长流程主要原材料铁矿石呈一定替代关系。

2016年12月,中国废钢应用协会发布《废钢铁产业“十三五”发展规划》,《规划》提到,到“十三五”末,废钢比要从10%提升至20%。2016年粗钢产量8.08亿吨,废钢消费9010万吨,整体废钢比11%;2017年粗钢产量8.3亿吨,废钢利用1.479亿吨,废钢比17.82%,同比增长64.15%

“十三五”时期循环经济发展成效中提到,2020年废钢利用量约2.6亿吨,数据显示2020年粗钢产量10.53亿吨,废钢比达24.7%超过目标4.7个百分点。

2021年7月,发改委等多部门印发“十四五”循环经济发展规划的通知,其中主要目标提到到2025年大宗固废综合利用率达到60%,废钢利用量达到3.2亿吨,5年累计增幅23.08%,年均增幅4.23%。

在欧美、日本等发达国家,由于人均钢材已经达到很高水平,社会废钢已经成为钢铁行业主要原料,长流程所占比例不超过30%(美国人均钢材社会保有量超过70吨,日本达到90吨,世界人均水平是20吨,而中国人均钢材不到6吨)。这也是发达国家铁矿石需求少,而发展中国家成为铁矿石主要需求国的主要原因。这也意味着随着国家社会发展,短流程电炉炼钢的比重会逐渐增加。

从目前数据来看,19年数据显示电炉法炼钢产量达10.4%,假设电炉法中废钢利用率维持不变为0.55,根据20年2.6亿吨废钢利用量可得电炉法粗钢产量约为14444.4万吨,占20年总粗钢产量的13.7%。根据废钢利用量的增速21年电炉法粗钢产量占比将达14.28%,长流程占比将达85.72%。

假设粗钢平控的前提下,根据长流程的占比和长流程中生产一吨粗钢需要1.6吨铁矿石来测算可得,铁矿石下半年预计累计用量67160万吨较20年下半年减少10102万吨。

综上,下半年如果粗钢平控的话将减少6431.5万吨粗钢产量,同时减少10102万吨对于铁矿石的需求,该数量对于去年下半年减少11.61%,这将是下半年铁矿石价格下跌的重要因素之一。