2021年12月31日,印尼能矿部在一封信件中表示,为缓解当前煤炭供应紧缺问题,优先国内电力需求,自2022年1月1日至1月31日,印尼禁止煤炭出口,包括正在装的以及未装完的煤船,都应供给国家电厂。

印尼国家电力公司(PLN)的燃煤发电站

- 印尼缘何禁止煤炭出口? -

印度尼西亚能源和矿产资源部已于2022年1月1日至31日暂时禁止煤炭出口,目的是为了确保国内发电厂的煤炭库存可用。

出口禁令的对象是采矿业务许可证 (IUP) 和煤矿公司工作合同 (PKP2B) 的持有者。该出口禁令是在煤矿企业未能满足所谓的国内市场义务之后实施的。

矿业和煤炭部主任里德万·贾马鲁丁 (Ridwan Jamaludin) 在一份声明中表示,煤炭供应下降可能会影响国家电力公司 PT PLN (Perusahaan Listrik Negara,简称PLN) 的超过1000万客户(包含行业和普通用户)。

他说,如果不执行出口禁令,可能会导致20个发电量达10.850兆瓦的燃煤发电站停电。

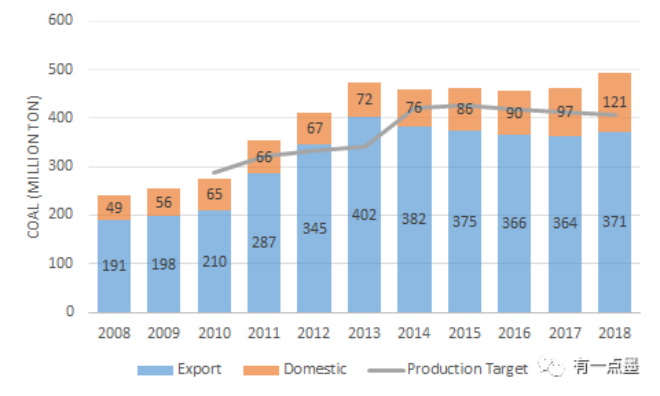

从历史的煤炭销售数据及可看到出口量一直大于内销

“这可能会扰乱国民经济的稳定。当发电厂的煤炭供应充足或恢复正常时,我们就可以出口,”贾马鲁丁告知。“我们将在2022年1月5日之后对其进行评估。”他说。

印尼国家电力公司(PLN)的煤炭供应量一直低于每月国内需求(DMO)的义务煤炭销售百分比。

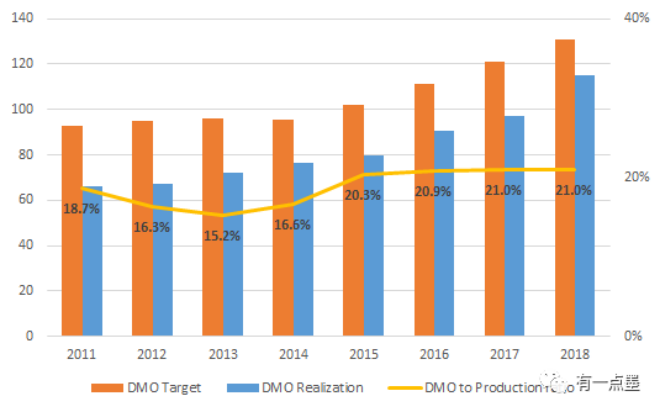

印尼煤炭内销目标实现率一直很低

到 2022年1月1日,在政府设定的510万吨目标中,仅交付了3.5万吨,即不到1%。每月国内需求(DMO)无法得到满足,因此导致了印尼国家电力公司(PLN)在2021年底出现煤炭供应短缺。这无疑是这场禁煤出口的导火索!印尼国家电力公司(PLN)的供应安全边际是大于20天。

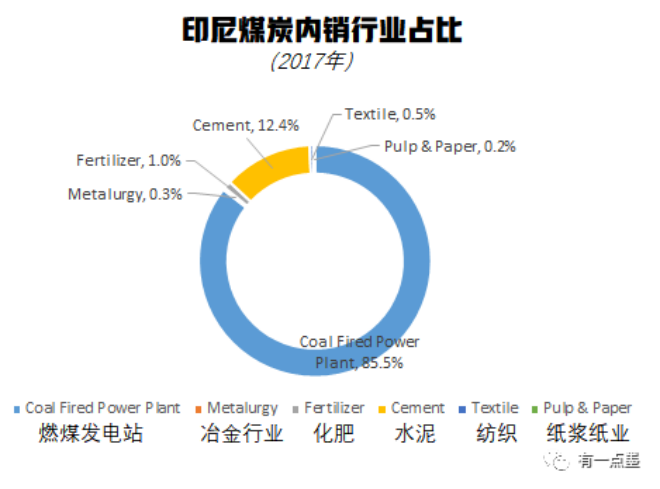

印尼本国对煤炭的消耗大户还是发电站

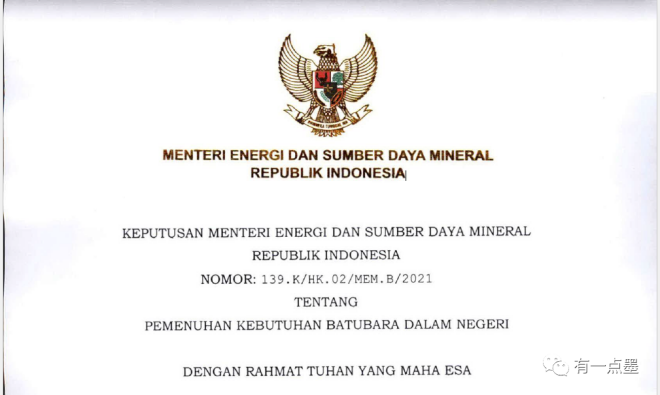

根据印尼政府发布的第139.K/HK.02/MEM.B/2021号能源和矿产资源部部长决定,这项法令规定了政府批准的每个生产商计划年度煤炭产量的 25%的国内需求(国内市场义务/DMO)煤炭销售百分比。

该法令还规定,在紧急情况下,如果国内煤炭需求得不到满足,矿产和煤炭局局长代表能源和矿产资源部长可以任命IUP或IUPK或PKP2B持有人或煤炭运输和销售许可证,以满足国内煤炭需求。

该法案的英文版被锁定,无法下载

- 印尼禁止煤炭出口的影响 -

印度尼西亚是世界上最大的煤炭生产国和出口国之一。自2005年超过澳大利亚以来,该国是动力煤的主要出口国。其出口动力煤的很大一部分包括中等质量类型(5100-6100卡/克)和低质量类型(5100卡/克以下),其中大量需求来自中国和印度。

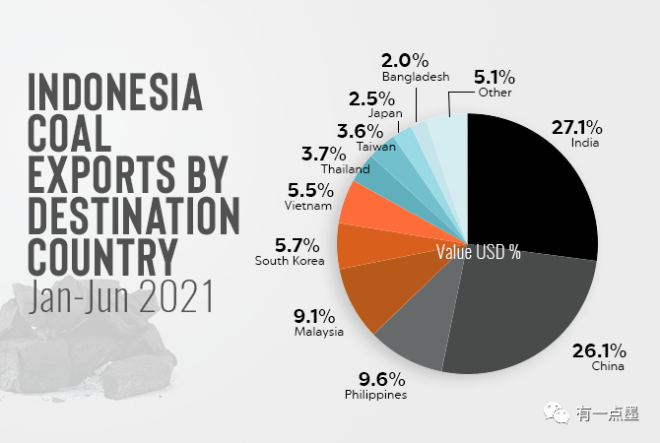

2021年上半年印尼煤炭出口金额分国别占比

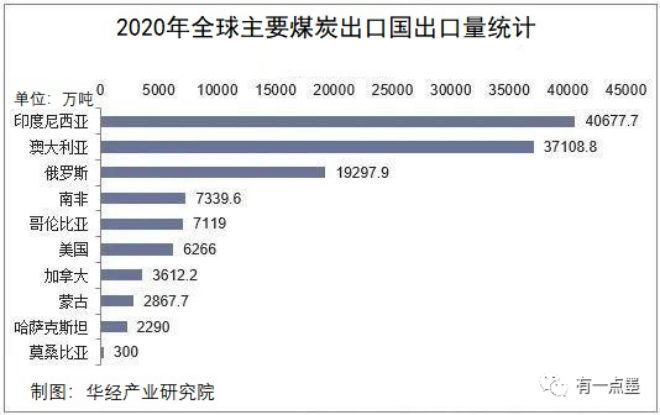

2021年印尼煤炭产量预计为6.09亿吨,高于去年的5.5亿吨产量目标;出口4.35亿吨(2020年产量为5.64亿吨,出口4.05亿吨),为世界第一大煤炭出口国。根据Bancosta统计,全球2020年煤炭(焦煤和动力煤)海运量为11.3亿吨。

由于印尼中、低质煤储量丰富,这些类型的煤炭在国际市场上的价格具有竞争力(部分原因是印尼的劳动力工资低)。近期印尼受天气影响,煤炭装运受限,加之中国煤炭产量提升后,12月动力煤价格持续下行,市场看空情绪主导下,印尼Q3800FOB价报至66美金/吨。

印尼的煤炭资源分布图

印尼煤炭的主要出口目的地国家是中国、印度、日本和韩国。在高峰时期,煤炭占国家采矿业总收入的85%左右。印尼面向中国和印度这两个巨大的新兴市场的战略地理位置。由于建造了许多新的燃煤发电厂来为其庞大的人口供电,这两个国家对劣质煤炭的需求猛增。

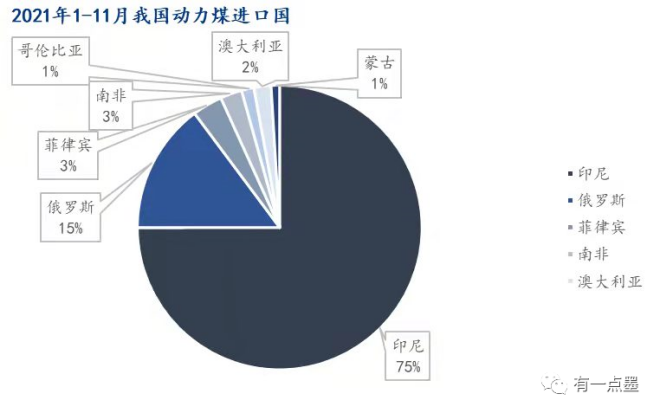

印尼不仅是全球最大的动力煤出口国,也是中国动力煤的主要进口国。2021年1-11月我国动力煤进口国分布:印尼75%、俄罗斯15%、菲律宾3%、南非3%、澳大利亚2%、哥伦比亚1%、蒙古1%。

由于澳大利亚煤炭受阻,我国加大了印尼动力煤进口力度,前11个月共计从印尼进口动力煤(含无烟、褐煤、其它烟煤及其它煤)1.7596亿吨,占全国进口总量(2.45232亿吨)的72%。与去年同期比,增幅54%。

从目前来看,印尼禁止煤炭出口仅一个月,对我们总体影响不大。当前国内动力煤市场下游库存整体相对充足,终端采购需疲弱,价格弱势运行。

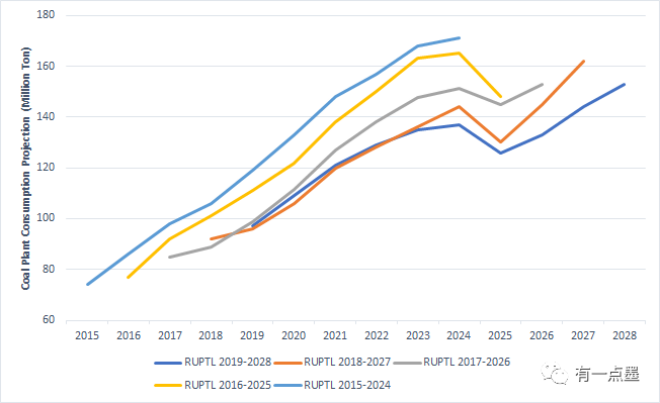

反而印尼国家电力公司(PLN)对煤炭的需要呈增长趋势。

据预测PLN对电煤的消耗越发强劲

印尼已承诺从2023年起停止建设新的燃煤发电厂,并在2060年实现碳中和。预计近些年,印尼仍将面临煤炭资源外部需求强劲,从而国内市场无法满足需求的局面。