2026年4月14日 | 德国,柏林

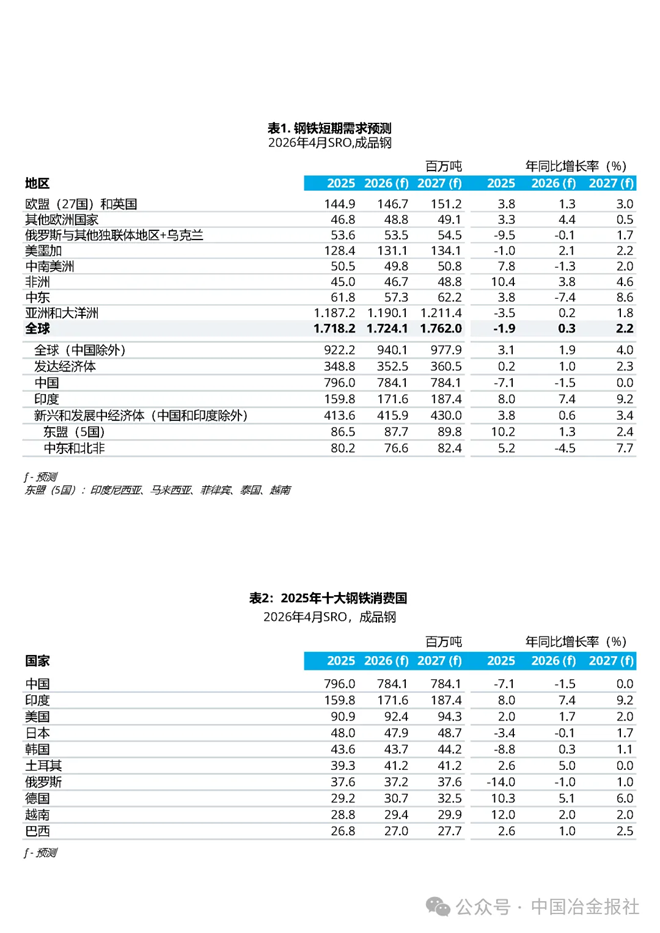

世界钢铁协会今日发布了2026-2027年短期钢铁需求预测报告,该报告预计2026年全球钢铁需求量将微增0.3%至17.24亿吨,2027年需求量将加速增长2.2%至17.62亿吨。

世界钢铁协会市场研究委员会主席、西班牙钢铁行业协会首席经济学家Alfonso Hidalgo Calcerrada在对本次预测报告发表评论时表示:“最新的预测结果验证了我们在2025年10月发布的报告中预判的趋势,确信全球钢铁需求在2025-2026年期间触底回升。此前,自2022年以来,全球结构性调整经历了一个漫长而充满挑战的阶段,该调整抑制了钢铁需求。我们现在正过渡到2026年的温和增长轨道,预计2027年将出现更明显的加速增长。

这一大范围的恢复性增长源于区域性态势的明显转变。2026年,中国的需求萎缩形势终将放缓,而以印度为代表的主要发展中国家的市场需求仍将强劲增长。我们原本预计中东地区有望实现强劲增长,但由于持续冲突,该地区2026年的钢铁需求将急剧下降。关键的是,我们预计全体发达国家将出现实质性的好转。我们预计在经历了漫长的衰退期之后,欧盟、美国、加拿大、日本和韩国等主要发达经济体的需求量都将在2027年实现正增长。因此,我们预计除中国外,全球钢铁需求将在2027年加速至4.0%的增长率——这一增长水平在近几年实属罕见。

以上预测基于截至2026年3月中旬的数据,但中东地区不断升级的冲突构成重大的压力测试。我们的核心假设仍然是这场冲突将6月前得到解决;在此时间框架下,我们预计大多数主要经济体的钢铁需求将保持韧性。具体而言,美国、中国和印度可能基本不受其直接溢出效应的影响。此外,尽管风险敞口较高,但自2022年俄乌危机以来,欧盟已加强了其系统性能源的灵活性。2022年天然气价格峰值与当前价格水平之间存在巨大差异,这表明迄今为止的影响要小得多。然而,如果敌对行动持续到第二季度之后,则将需要进行实质性的向下修正,尤其是对于那些能源结构敏感性较高的地区。

我们预计随着房地产市场调整接近底部,2026年中国钢铁需求的下降幅度将收窄至-1.5%。随着地方政府努力维持适度强劲GDP增长率,今年中国的基础设施投资将略有上升。我们预计随着出口的持续增长,制造业的钢铁需求将保持适度增长。

然而,全球贸易环境的越发严峻仍然构成一个重大的下行风险,这可能会在未来几年减缓制造业的钢铁需求。

我们预计中国2027年的钢铁需求将基本与2026年持平,依据是预计到2027年,漫长的房地产行业调整将基本结束,自2021年以来主导该行业的严重下行压力将因此减轻。随着房地产市场的结构性调整趋于稳定,我们预计中国钢铁需求可能进入周期性稳定阶段。

去年10月,世界钢铁协会预计2025年中国的钢铁需求将下降2.0%。现在基于中国公布的官方数据显示,降幅高达7.1%,但间接证据表明降幅比该数字更为温和。

发展中经济体(中国除外)的钢铁需求增长预计将在2026年适度增长2.5%,这与近年约5%的年增长率相比显著放缓。这一降温主要源于中东地区的需求急剧收缩,中东地区的冲突意外地扭转了之前的增长预期。此外,我们预计东盟经济体的需求将正常化;在2025年强劲扩张之后,随着囤货行为的减弱,该地区的增长预计将暂时放缓。尽管如此,预计2027年的增长将更为强劲,增长率将反弹至5.1%。这一复苏主要源于亚洲和非洲发展中经济体的持续增长势头,以及中东地区的预期复苏。

印度仍将作为全球增长最快的主要钢铁市场,预计该国钢铁需求2026年将增长7.4%,2027年将加速至9.2%。这一强劲预测前景,得益于所有关键钢铁消费行业的全面强劲表现。该增长主要源于持续性的、以基建为主导的建筑业,以及货运需求增加带动下蓬勃发展的汽车行业。此外,资本支出周期继续保持韧性,不断提振生产资料需求,同时全国铁路网络扩张和耐用消费品的经济性提升,也提供了额外的结构性东风。

正如我们在上一份报告中所强调的,非洲地区2023年以来一直在转型,建筑业和国内钢铁消费量出现强劲复苏的明确指标。我们最新的预测结果也验证了这一趋势,预计2026年需求量增长3.8%,2027年继续增长4.6%。这一持续的增长势头反映了该地区越来越关注大规模城市化、关键基础设施开发以及经济多元化,使该地区成为全球钢铁市场日益重要和有韧性的驱动力。

发达经济体的钢铁需求在2025年增长了0.2%,这标志着2021年以来连续三年下降趋势的终结。我们预计这一稳定状态将为逐步复苏铺平道路,2026年需求量将增长1.0%,2027年将提速至2.3%。尽管如此,在更长远的历史框架下审视这一复苏态势却十分重要。2025年的市场规模仍比2017-2018年水平低约6000万吨(15%),这表明要恢复到危机之前的水平,仍然是一个长期的过程。

我们预计欧盟+英国的需求将在2026年增长1.3%,2027年增长3.0%。欧盟钢铁需求增长出现了期待已久的回归,这反映了该欧洲大陆基建和国防支出增加的影响,以及家庭实际收入等宏观经济条件的预期改善。尽管如此,该地区对能源价格飙升的高风险敞口仍然构成2026年重大的下行风险。

我们预计美国的钢铁需求将在2026年增长1.7%,2027年增长2.0%。作为对这一增长的支撑,不仅有强劲增长的、以技术为驱动力并获得政策支持的私营部门投资,还有持续性的公共基建支出。我们预计随着大量被压抑需求的释放和融资条件的逐渐宽松,住宅建筑业将健康复苏。尽管如此,由于材料成本上升、抵押贷款利率高企、负担能力压力和持续的劳动力短缺等结构性难题的持续存在,这一反弹的步伐可能仍然受到限制。此外,在劳动力市场疲软的情况下,耐用消费品的需求可能会受到抑制。

编者按:

短期钢铁需求预测(SRO)结果包括预测报告、预估值及其他信息等,尽管这些前瞻性的结果代表我们目前对未来钢铁需求的判断,但预测结果存在着风险性及不确定性因素,可能与实际钢铁需求存在重大的差异,我们提醒读者不要过度依赖这些前瞻性的结果,目前的预测结果仅代表世界钢铁协会在本预测结果发布之日的观点。