朱晓波

10月8日,62%普氏铁矿石价格指数达到125.05美元/吨,单日大幅上涨7.25美元/吨。自9月21日创下今年以来新低值94美元/吨后,铁矿石价格已经多日上涨,累计上涨幅度达到31.05美元/吨。在四季度钢铁对铁矿石需求不断下滑的大背景下,这一轮的铁矿石价格反弹显然超出业内预期。铁矿石价格还会继续上涨么?未来走势又将如何?

粗钢减产动真格 压产预期不断增强

显然,此次铁矿石价格上涨的速度和幅度均超过市场预期。实际上,铁矿石价格自今年5月中旬创下超过230美元/吨的历史高点后,就已开始大幅下跌,截至9月21日已经“腰斩”。这里面很大原因是粗钢产量压减对铁矿石需求的实际减少以及基于供需双方对第三、四季度粗钢产量大幅下降的预期。自7月份以来,各地开始出台限产政策对钢铁企业开始进行实质性的压产。下半年开始,钢铁行业对铁矿石的需求同比下降已经是不争的事实,因此,进口铁矿石价格下跌是必然事件。业内人士指出,此次铁矿石价格反弹一方面是部分钢厂国庆节前补库加大采购量所致,另一方面不排除有资本市场的干扰因素,但铁矿石价格上涨明显缺乏基本面支撑,短暂反弹后会继续回跌。

近2个月的相关数据也可以说明这一点。根据国家统计局发布的最新数据,8月份,全国生产粗钢8324.0万吨,同比下降13.20%;生产生铁7153.0万吨,同比下降11.10%。8月份粗钢和生铁产量同比均实现2位数的下滑。粗钢和生铁产量的下滑实际上从7月份的数据已经体现出来。7月份,全国粗钢产量8679.0万吨、同比下降8.40%;生铁产量7285.0万吨,同比下降8.90%。从8月份和7月份的数据对比来看,钢铁企业限产力度显然在进一步加强。事实上,7月份以来,山东、江苏、河北、江西、辽宁等多地相继发布钢铁企业限产文件,均明确要求今年粗钢产量与2020年相比只减不增,随后各地方多数钢铁企业开始进行有序停限产。其中产钢第一大省河北省明确今年粗钢产量下降2171万吨,同比下降8.8%。

累计来看,1-8月份,全国生产粗钢7.33亿吨,同比增长5.30%,若要实现今年粗钢产量不增加的目标,接下来几个月粗钢产量将出现“紧急刹车”,9-12月份每个月粗钢产量平均同比降幅超过10%以上才能保障全年减产目标的实现。

行动上,除地方政府对各个钢铁企业制定的压减目标和方案,国家层面也对今年粗钢产量压减工作进行了部署。9月16日,生态环境部发布《重点区域2021-2022年秋冬季大气污染综合治理攻坚方案(征求意见稿)》又再次重申,环保绩效评级A级企业、完成超低排放改造的全废钢短流程炼钢企业自主采取减排措施,但须确保秋冬季期间粗钢产量同比不增加;其他企业根据不同环保绩效评级和目标任务执行差异化错峰生产比例,环保绩效评级越低错峰生产比例越高;各城市错峰生产实施方案要按具体高炉设备停产为基础。限产实施范围也在往年的“2+26”重点城市和汾渭平原城市的基础上扩展到河北北部,山西北部,山东东、南部,河南南部部分城市。

由此可见,从中央到地方,从产业政策到具体方案执行层面,已经织密钢铁限产大网,确保完成全年粗钢限产目标。

第四季度进口铁矿石价格不具备上涨基础

9月21日的94美元/吨会是今年进口铁矿石价格谷底么?不少业内人士认为,尽管铁矿石价格与今年最高点相比已经“腰斩”,但还没有“跌到位”。预计随着粗钢限产叠加地方政府能耗双控措施的实施,钢铁减产实质力度会超过预期,铁矿石价格目前不具备进一步上涨的基础,进入第四季度甚至会有所回调。

在需求下降的确定性下,进口铁矿石价格会跌到什么位置?我们试图从以下几个角度分析来看。

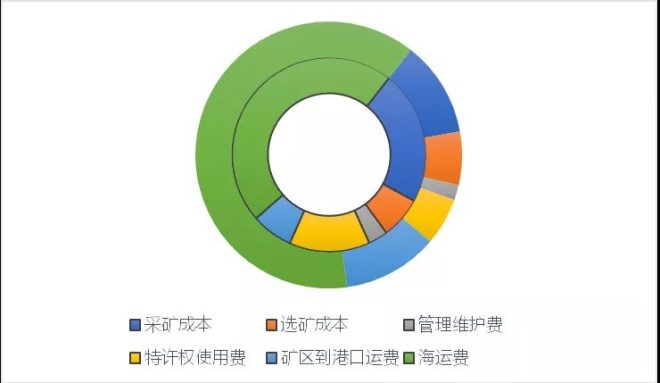

从成本来看,2020年,我国铁矿石进口80%以上来源于四大矿山。先分析成本较低的四大矿山,目前四大矿山的离岸成本约在18美元/吨~25美元/吨之间,加上当前的海运费等,进口铁矿石当前价格可以远远覆盖四大矿山的成本。从今年上半年四大矿山披露的财务业绩也可以看出,四大矿山的利润率和净利润均创出其历史最好水平。四大矿山上半年累计生产铁矿石5.41亿吨,实现净利润406.54亿美元,毛利率超过60%。

不得不指出,今年以来,澳大利亚和巴西到中国的海运费价格已经翻番。连续暴涨的海运费已经越来越成为进口铁矿石综合成本的重要组成部分。业内人士认为,当前的海运费价格已经持续保持历史高位运行,继续进一步大幅上涨的空间有限。

图1 澳大利亚-中国和巴西到中国铁矿石到岸成本构成(外环:巴西-中国;内环:澳大利亚-中国)

图2 2021年初以来海运费变化(美元/吨)

除了四大矿山外,我国的铁矿石来源还包括非主流矿山以及国内矿山。据中国矿山企业协会的数据,2019年,中国进口矿到钢厂平均成本约725元/吨,2019年钢厂实际采购62%粉矿平均到厂成本755元/吨。再考虑和国内矿品位价差10美元/吨,远高于国内矿平均到厂成本550元/吨。综合看,中国矿山企业协会认为,只要进口矿平均到岸价格不低于60美元/吨,国内矿山就能够正常运行。

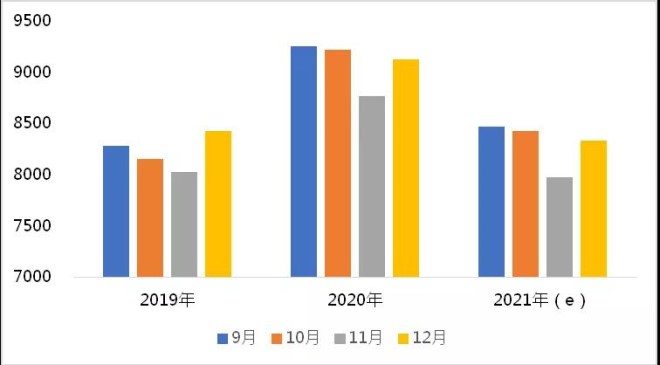

从产量历史趋势来看,我们将今年下半年的粗钢产量与2020年以及2019年进行对比,并假设2021年的9月、10月、11月和12月份粗钢同比下降幅度相同。从图中可以看出,2021年后4个月粗钢产量与2019年产量相当,但均大幅低于2020年后4个月的粗钢产量。

图3 2019年、2020年以及2021年9-12月份粗钢产量(e-预测)

图4 铁矿石港口库存变化

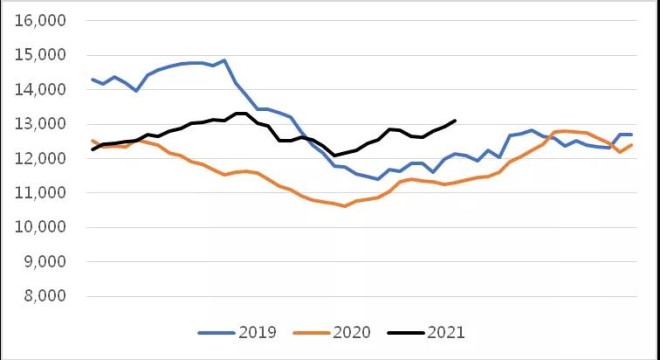

图5 2019年以来进口铁矿石价格走势(美元/吨)

从库存来看,目前进口铁矿石库存高于2019年同期,也远高于2020年同期的库存值,且铁矿石压港船只超过200条,隐性库存或超3000万吨。从2019年后4个月的铁矿石价格数据走势来看,铁矿石价格约在78美元/吨~100美元/吨,且库存相对保持平稳,基本维持在1.2亿吨~1.3亿吨。与2019年相比,当前进口铁矿石库存处于高位,在严格限产下,粗钢产量将低于或与2019年后几个月接近,对铁矿石需求与2019年同期相比也将有所下降。

此外,金融资本的过度炒作也会对铁矿石短期价格走势造成一定的影响。不过,随着中央对25家金融单位第八轮巡视工作的开展,国家相关机构加强了对金融资本炒作大宗商品的监管和打击力度。日前,银保监会印发《关于服务煤电行业正常生产和商品市场有序流通保障经济平稳运行有关事项的通知》(以下简称《通知》)。《通知》明确指出,严禁利用银行保险资金违规参与煤炭、钢铁、有色金属等大宗商品投机炒作。银保监会将保持监管高压态势,严查银行保险资金被挪用于投机炒作、囤积居奇、哄抬价格等违法违规行为。第四季度,在强监管下,相关金融资本参与投机炒作抬高进口铁矿石价格的机会也大大降低。

综合来看,第四季度进口铁矿石价格不具备进一步上涨的基础,甚至有较大机会回调。