张磊

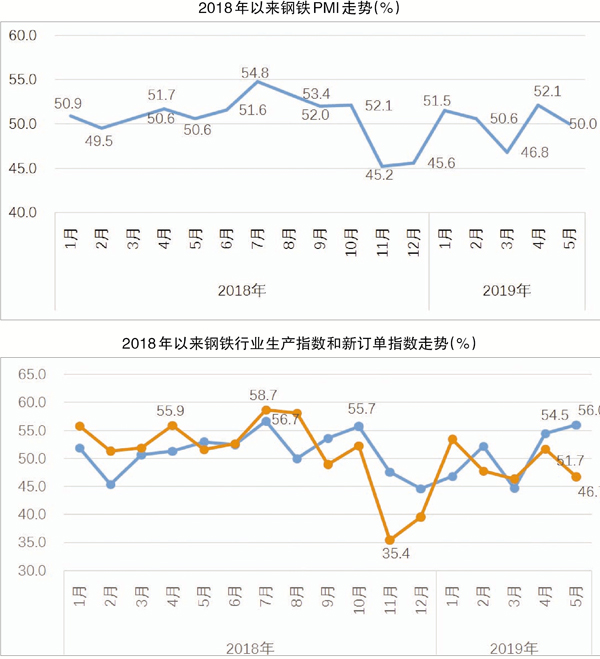

据中物联钢铁物流专业委员会调查、发布的数据,5月份,钢铁行业PMI为50.0%,环比下降2.1个百分点。从分项指数来看,生产指数、原材料采购量指数、进口指数、购进价格指数均上升,新订单、新出口订单、原材料库存指数等有所下降。数据显示,5月份,钢铁生产继续扩张,但内外市场需求增速下降,且企业原材料成本压力加大。

钢铁产量上升

5月份,环保限产力度较小,部分钢企通过并购重组提升了行业集中度,带动产量上升。5月份,生产指数为56.0%,环比上升1.5个百分点。与此相对应,企业原材料采购有所增加,原材料采购量指数为51.2%,环比上升3.2个百分点;原材料进口指数为51.6%,环比上升8.4个百分点。由于生产扩张,原材料消耗速度加快,原材料库存指数为45.1%,环比下降4.4个百分点。

市场需求增速放缓

5月份,新订单指数为46.7%,环比下降5.0个百分点。5月份,国内市场钢材需求增速有所放缓,市场价格整体震荡回落。目前来看,钢材需求在区域间和品种间均存在差异,市场缺乏持续向上的动力。从相关机构监测的采购数据来看,5月份,沪市线螺终端日均采购量环比下降20%。

由于下游需求增速放缓,5月份,钢材价格有所下降。相关机构的数据显示,5月5日,上海螺纹钢指数为4176元/吨;5月27日,上海螺纹钢指数为4089元/吨。5月份,钢材价格走势呈V字形,整体价格低于4月份水平。

产成品库存下降

5月份,产成品库存指数为38.3%,环比上升0.4个百分点,仍处于收缩区间。这表明钢厂产成品库存仍处于下降的态势。社会库存方面,据中国钢铁工业协会统计,5月上旬末,全国主要钢材社会库存为1270万吨,环比减少142万吨,环比下降10%。其中,钢材市场库存总量为1177万吨,环比减少145万吨,环比下降11.0%;港口库存为93万吨,环比增加3万吨,环比上升3.8%。从五大钢材品种来看,热轧卷板库存环比下降6.4%,冷轧卷板库存环比上升3.4%,中厚板库存环比上升6.9%,线材库存环比下降12.8%,螺纹钢库存环比下降16.4%。

原材料价格大幅上涨

5月份,原材料购进价格指数为67.7%,环比上升8.2个百分点。钢铁生产用的各类原材料价格均继续上涨,其中铁矿石价格的上涨势头最为突出。5月29日,河北地区普碳方坯价格为3640元/吨,比4月末上升100元/吨;山西地区二级焦炭价格为2040元/吨,比4月末上升200元/吨;河南地区废钢价格为2410元/吨,比4月末上升90元/吨;江苏地区65%~66%品位酸性干基铁精粉价格为920元/吨,比4月末上升105元/吨;中国铁矿石价格指数62%直接进口矿价格为100.70美元/吨,比4月末上升8.44%。快速增长的原材料成本给钢厂生产经营带来较大的冲击,企业效益承压。

后期钢价或以震荡为主

综合来看,5月份,钢铁市场需求增速有所下降,但由于环保限产力度较小,钢厂并购重组逐渐完成,钢铁产量继续增长。预计后期,钢铁需求明显回升的概率较小,不可抗力因素对铁矿石价格的影响将有所下降,但矿价短期内仍将处于高位。受钢材需求季节性转弱的影响,钢价上升的空间相对较小,短期内仍以震荡为主。另外,目前,中美经贸摩擦仍未得到明显缓解,应密切关注双方谈判对钢材市场的影响。

铁矿石价格快速上涨的趋势可能缓解。今年初以来,不仅铁矿石价格大幅上涨,而且焦煤、焦炭价格均有所上涨。上游原料价格高位运行,挤压了钢铁企业的生产利润空间,预计第二季度钢企生产经营业绩将进一步承压。

从澳大利亚和巴西的铁矿石发运量来看,预计7月份前后,巴西发往中国的铁矿石货量将逐渐恢复到正常水平。为实现预定年度发运目标,6月份,澳大利亚FMG、必和必拓等公司也会加大发运量。此外,前期价格大幅上涨后,国内外高成本矿山有了一定的利润空间,复产和增产带来的供应增量将在7月份逐渐显现。届时,受供给回升的影响,铁矿石价格快速上涨的趋势将有所缓解。

基建和房地产投资对钢材市场起到较好的支撑作用。进入第二季度以来,基建和房地产投资均保持稳中有升的态势,基建投资月度增速有望达到10%~20%,超出市场预期。1月~5月份,铁路投资也较为强劲,累计增速达到15.1%;房地产开发投资同比增长11.2%。基建和房地产市场投资保持增长,将对钢材市场有较好的支撑作用。

《中国冶金报》(2019年06月19日 08版八版)