张磊

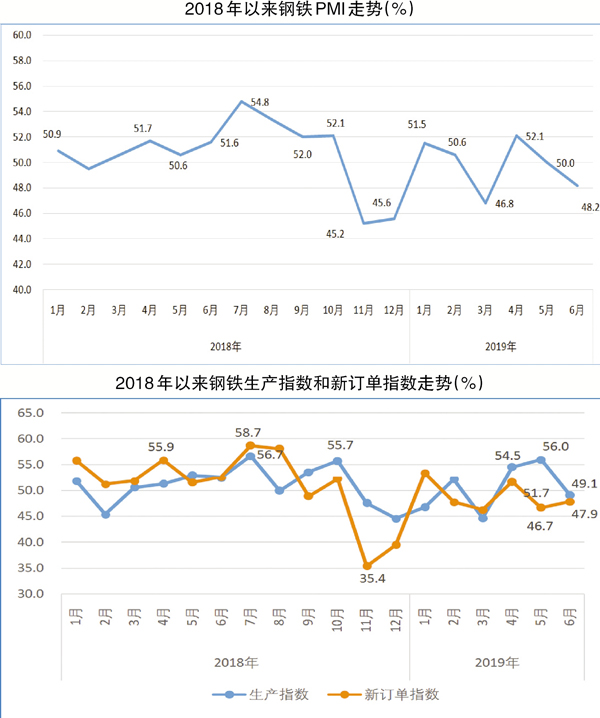

据中物联钢铁物流专业委员会发布的数据,6月份,钢铁行业PMI(采购经理指数)为48.2%,环比下降1.8个百分点。各分项指数中,新订单指数、产成品库存指数有所上升,生产指数、新出口订单指数、采购量指数、原材料库存指数下降。PMI显示,国内外需求继续收缩,企业生产意愿减弱,采购量和原材料库存均有所下降,钢市淡季特征显现。

钢厂生产意愿偏弱

6月份,钢铁行业生产指数为49.1%,环比下降6.9个百分点;原材料采购量指数为47.8%,环比下降3.4个百分点;进口指数为45.3%,环比下降6.3个百分点;原材料库存指数为43.5%,环比下降1.6个百分点。6月份是传统的钢市淡季,市场销售趋缓,再加上原材料价格继续上涨,钢厂生产意愿偏弱,采购积极性不高,原材料消耗速度趋缓。6月份,唐山、武安等地区再次实行环保限产,进一步影响了钢厂生产和原材料采购活动。

市场需求表现不佳

6月份,钢铁行业新订单指数为47.9%,环比上升1.2个百分点,继续处于收缩区间。受南方地区强降雨、四川发生地震和北方高温天气持续等因素的叠加影响,下游需求受到一定抑制,再加上外部环境影响造成的市场预期不佳,国内钢材需求整体缺乏亮眼表现。从相关机构监测的沪市终端线螺采购数据来看,6月份,日均采购量环比下降32%。进入6月下旬,国家稳投资政策效果开始显现,叠加灾后重建预期等,企业接单情况有所好转。

产成品库存仍下降

6月份,钢铁行业产成品库存指数为39.3%,环比上升1个百分点,连续第4个月运行在40%以下,表明钢厂产成品库存处于持续下降的态势。社会库存方面,据中国钢铁工业协会统计,6月份,全国20个城市5大类品种钢材社会库存总量为1219万吨,环比下降4.0%,环比降幅有所收窄。其中,钢材市场库存总量为1131万吨,环比下降3.9%;港口库存为88万吨,环比下降5.2%。五大钢材品种中,热轧卷板库存环比下降2.9%,冷轧卷板库存环比上升1.8%,中厚板库存环比下降5.0%,线材库存环比下降0.2%,螺纹钢库存环比下降8.2%。

钢材价格先抑后扬

6月份,受气候、自然灾害等因素影响,钢材价格相应下跌。随着6月末环保限产来临,钢材价格有所回升。相关机构的统计数据显示,6月3日,上海螺纹钢指数为3992元/吨,6月19日降至3861元/吨,为6月份的最低值,随后小幅震荡上升,6月27日上升至3964元/吨。从全月水平来看,钢材价格走势呈先抑后扬的态势,整体价格低于5月份水平。

6月份,钢铁行业原材料购进价格指数为63.5%,环比下降4.2个百分点,仍处于较高水平。受巴西淡水河谷发生溃坝事故和澳大利亚飓风天气的影响,进口铁矿石价格连续数月上涨,价格创近5年新高。截至6月28日,河北地区普碳方坯价格为3640元/吨,与5月末持平;河南地区废钢价格为2500元/吨,比5月末上升90元/吨;江苏地区65%~66%品位酸性干基铁精粉价格为940元/吨,比5月末上升35元/吨;中国铁矿石价格指数62%品位直接进口铁矿石价格为110.79美元/吨,比5月末上升11.7%。

对后期市场走势的研判

铁矿石价格或将小幅回调。目前来看,澳大利亚发往中国的铁矿石数量已基本恢复至去年同期水平。预计到7月份前后,巴西发往中国的铁矿石货量也将逐渐恢复到正常水平,铁矿石供给端趋于稳定。同时,唐山、武安等地区开始执行环保限产,预计限产力度仍有加大的趋势。环保再度从严,一定程度上会削弱钢厂对铁矿石的需求。在供需两方面的作用下,铁矿石价格支撑力度减小,价格有望小幅下调。

基建将带动下半年钢材需求,房地产的支撑作用减小。近日,多个地区陆续开展上半年稳投资调研和督导,部分地区已提前实现上半年重大项目投资目标。同时,福建、湖北、广西、山东、安徽、湖南等地区,以及长三角等区域密集发布新一批重点项目建设计划,总投资规模超过万亿元,内容涵盖传统基建、高端制造业和以5G、工业互联网为方向的新型基建等。这些重大项目预计将带动钢材需求,有利于钢铁行业平稳增长。

房地产对钢铁市场的支撑预期有所减弱。据国家统计局公布的数据,1月~5月份,房地产开发投资同比增长11.2%,增速比1月~4月份增速回落0.7个百分点;房屋新开工面积同比增长10.5%,增速下降2.6个百分点;房地产开发企业土地购置面积同比下降33.2%,降幅收窄0.6个百分点;土地成交价款2269亿元,同比下降35.6%,降幅扩大2.1个百分点。目前来看,房地产开工投资情况在5月份出现较为明显的下滑,再加上土地购置面积和成交价款的大幅下降,市场对后市钢材需求的预期进一步减弱。

从资金情况看,由于国内资金投放越来越具有针对性,不同行业受到的影响也不尽相同。对于钢铁行业来说,房地产等产业资金收紧,或抑制部分市场流通活力。

唐山钢企停限产可能影响钢材供给和市场价格。6月下旬,为降低工业污染物排放、改善全市空气质量,唐山对下一步全市钢铁企业停限产工作提出明确要求,并明确了新一轮钢铁企业停限产时间表。唐山钢铁企业停限产,一方面直接影响钢材供给,导致钢材产量或继续偏紧,钢材价格可能继续回升;另一方面缩减了钢铁企业对上游原材料的需求,导致原材料价格可能有一定下行空间。

综合来看,6月份,钢材市场淡季特征有所显现,需求和生产均有所减少。受原材料价格持续大幅上升的影响,钢铁企业的利润空间受到挤压。预计7月份,在环保力度加大的情况下,钢铁生产或将继续下降,市场需求受稳投资政策效果的影响可能有所回升,钢材价格或将震荡上行。

《中国冶金报》(2019年07月10日 08版八版)