张磊

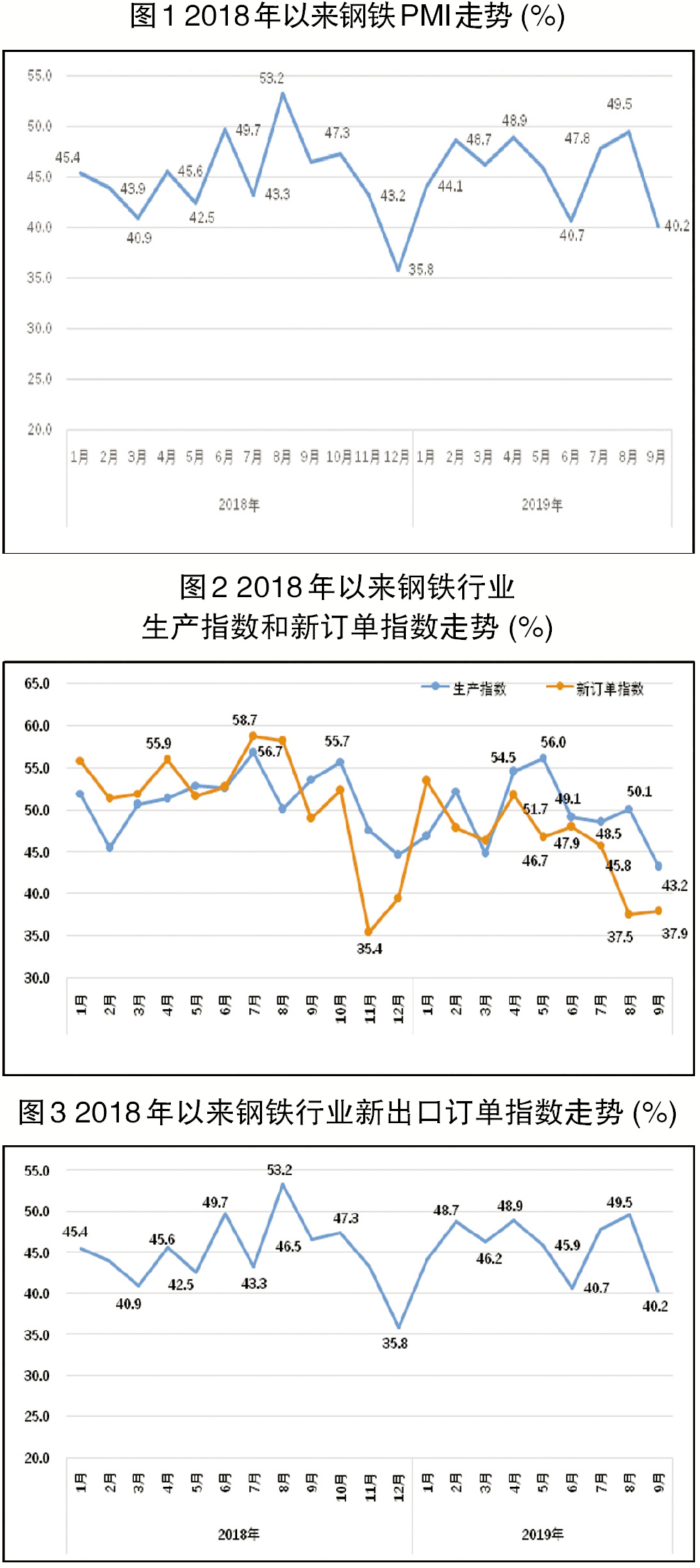

9月份,钢铁行业PMI(采购经理指数)为44.2%,环比下降0.7个百分点。PMI显示,9月份,市场需求趋于稳定,企业生产积极性有所下降,成本压力加大,对后市预期也趋于谨慎。

综合来看,9月份,钢材市场运行稳中趋缓,需求虽保持相对稳定,但生产有所下降,原材料价格上升,钢材价格震荡小幅上升,企业成本压力有所加大,提高效益的难度加大。预计10月份,由于冬季需求减少、供需矛盾比较突出,钢市难以出现明显好转,钢材价格可能呈现冲高回落的走势。

市场需求降幅收窄

9月份,受基建、房地产等行业增长的拉动,钢材需求有所改善,新订单指数为37.9%,环比上升0.4个百分点,结束了连续3个月环比下降的走势。这表明市场需求增速虽仍处于相对低位,但降幅收窄,呈现趋稳运行的态势。

从企业反馈信息来看,9月份,国内钢市需求表现尚可,钢材价格低位回升后盘整运行,市场心态整体偏谨慎。在高温多雨季结束之后,下游需求逐步放量,房地产、基建需求相对较好。此外,从相关监测数据来看,9月份,沪市线螺终端日均采购量环比上升12.65%,升幅虽然与三四月份相比仍有一定差距,但已经是近4个月的最高水平。

钢厂生产有所放缓

9月份,生产指数为43.2%,环比下降6.9个百分点。由于市场需求增速相对较低、上半月多个钢厂进行高炉整修、下半月环保政策继续趋紧,钢铁生产有所放缓。生产放缓导致原材料消耗速度下降,采购活动保持低位运行。9月份,原材料库存指数为49.0%,环比上升9.1个百分点;采购量指数为47.0%,虽然环比上升1.1个百分点,但仍处于收缩区间。目前,钢厂对后市预期趋于谨慎,生产经营活动预期指数为37.4%,为近3年的最低水平。

产成品库存小幅下降

9月份,产成品库存指数为45.6%,环比下降1.1个百分点,结束了连续5个月上升的趋势。受市场需求趋稳带动,钢材销售相对顺畅,企业库存有所下降。从企业反映的情况来看,9月份,高温多雨天气对市场的影响逐渐消退,建筑钢材去库存的幅度明显大于其他品种。

社会库存方面,据中国钢铁工业协会统计,9月份,全国20个城市5大类品种钢材社会库存总量为1331万吨,环比减少71万吨,环比下降5.1%。其中,钢材市场库存为1239万吨,环比减少76万吨,环比下降5.8%;港口库存为92万吨,环比增加5万吨,环比上升5.5%。分品种看,5大品种钢材社会库存全部环比下降,其中热轧卷板库存环比下降6.1%,冷轧卷板库存环比下降3.1%,中厚板库存环比下降2.9%,线材库存环比下降2.1%,螺纹钢库存环比下降7.3%。

钢价波动较为明显

9月份,钢材价格波动较为明显。9月上旬,多个钢厂高炉检修,市场需求稳中趋增,钢材价格有所上涨。9月中旬,高炉检修完毕,企业产量有所回升,钢材价格小幅回落。9月下旬,限产政策如期而至,钢价再度小幅回升。整体来看,9月份,钢价呈现震荡上行的趋势。相关机构的数据显示,9月2日,上海螺纹钢指数为3624元/吨,为9月份的最低水平,9月26日升至3725元/吨。

原材料价格趋于上升

9月份,原材料购进价格指数为51.9%,环比上升17.2个百分点。受煤炭去产能、环保限产等因素的影响,煤炭、焦炭、废钢等原燃料价格有所上升。截至9月29日,上海地区普碳方坯价格为3600元/吨,比8月末上升40元/吨;河南地区废钢价格为2630元/吨,比8月末上升60元/吨;河北地区65%~66%品位酸性干基铁精粉价格为900元/吨,比8月末上升40元/吨。9月30日,CIOPI(中国铁矿石价格指数)62%进口铁矿石价格为91.40美元/吨,比8月末上升9.00%。

对后市走势的研判

基建和房地产预期对钢市需求仍有较强支撑。基建方面,9月份,相关部委和各省市对地方重大投资项目进行了一轮摸底,梳理重大项目清单,完善重大项目库。比如,一大批具备开工条件的重大项目已提前启动、加速推进,密集开工。第四季度,国家部委和地方层面都要求加快稳投资工作,如专项债提速扩容等。一方面,这将推动已有储备项目提前启动、加快落地;另一方面,储备更多能够在今年底或明年初开工的项目,预计将加速释放万亿元级投资。

9月6日,“全面+定向”降准同时开启,为市场带来了较多的流动性。从实际流向来看,资金主要流向基建行业,基建项目总量比去年有所增加。后期,预计基建需求有望给钢市带来较好的支撑。

房地产方面,9月份,多个地区加快了城市土地供应。数据显示,9月份,全国40个大中城市土地市场整体供求环比走高,住宅用地成交量倍增。二线城市土地市场供地活跃,土地出让金总额环比有所增长。1月~9月份,房地产开发投资同比增长10.5%,增速与1月~8月份持平;房屋新开工面积同比增长8.6%,增速回落0.3个百分点。综合来看,当前,房地产市场虽然增速放缓,但依然处于上升区间,对钢材依然可以保持比较旺盛的需求。

综合来看,基建和房地产行业的发展为钢市需求提供了主力支撑作用,而且这一支撑作用将在较长一段时期内保持稳中趋升。明年,预计钢市将保持整体平稳。但也要注意到,受天气转冷等季节性因素的影响,第四季度,基建和房地产开工将减少,短期内钢材需求可能有所减少。

汽车用钢新增需求较小。今年初以来,汽车行业整体下行,用钢需求受到较大影响。据相关机构预测,下半年,汽车市场需求虽有所恢复,但2019年市场降幅可能超过5%。并且,由于汽车市场体量较大,短期内难以出现明显反转,行业低速增长可能维持一段较长的时期。未来2年~3年,汽车用钢需求增速可能保持较低水平,新增需求规模相对较小。

钢企成本趋于上升,企业效益下降。9月份,钢材价格虽然震荡上升,但升幅相对较小,且第三季度价格平均水平明显低于上半年。当前,原燃材料价格明显上升,企业面临的成本压力有所加大,利润空间被压缩,提高效益的难度加大。

《中国冶金报》(2019年10月23日 08版八版)