中国钢铁工业协会

10月份,钢铁产量继续回落,铁矿石需求强度下降,港口库存继续攀升,铁矿石价格波动下行。后期,随着天气转冷,需求进一步减少,铁矿石市场供大于求的态势将更为突出,铁矿石价格仍有下行空间。

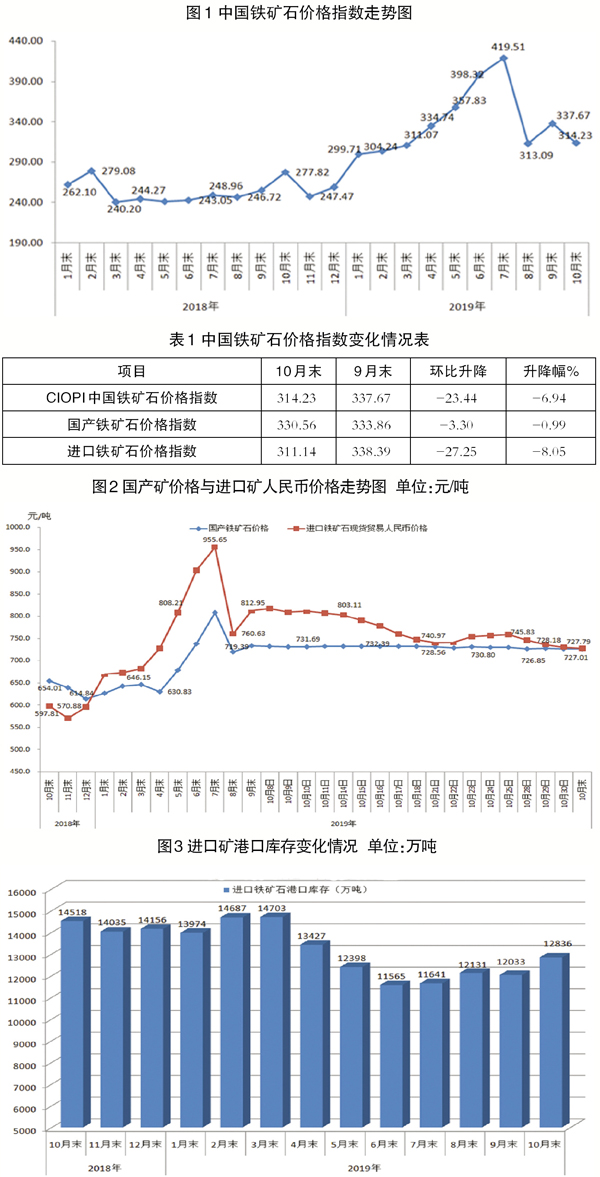

中国铁矿石价格指数环比下降

据中国钢铁工业协会监测,10月末,中国铁矿石价格指数(CIOPI)为314.23点,环比下降23.44点,降幅为6.94%,环比由升转降。其中,国产铁矿石价格指数为330.56点,环比下降3.30点,降幅为0.99%;进口铁矿石价格指数为311.14点,环比下降27.25点,降幅为8.05%。

从全月情况看,10月份,CIOPI综合指数平均值为325.51点,环比下降9.84点,降幅为2.93%。其中,国产铁矿石价格指数平均值为332.26点,环比上升1.81点,升幅为0.55%;进口铁矿石价格指数平均值为324.23点,环比下降12.04点,降幅为3.58%。

进口粉矿价格降幅

大于国产铁精矿

10月末,CIOPI国产铁精矿含税价格为727.01元/吨,环比下降7.25元/吨,降幅为0.99%;CIOPI进口粉矿到岸价格为84.04美元/吨,环比下降7.36美元/吨,降幅为8.05%,比国产铁精矿降幅大7.06个百分点。

从全月情况看,国产铁精矿平均含税价格为730.74元/吨,环比上升3.98元/吨,升幅为0.55%;进口粉矿平均到岸价格为87.57美元/吨,环比下降3.26美元/吨,降幅为3.59%。

后期铁矿石价格走势分析

当前,国际形势更为复杂严峻,国内经济下行压力加大。受铁矿石进口量增加和秋冬供暖季环保限产措施的影响,后期,铁矿石市场仍呈现供大于求的态势,铁矿石价格仍有下行空间。

钢铁产量继续环比回落,铁矿石需求强度进一步下降。据钢协旬报统计,10月中上旬,全国粗钢日均产量约为259.90万吨,环比下降5.80%;生铁日均产量约为215.09万吨,环比下降4.13%。后期,受秋冬季供暖限产措施的影响,预计钢铁产量还会有所减少,铁矿石需求强度将进一步下降。

进口矿供应增加,铁矿石市场供大于求的态势更加明显。10月末,全国进口铁矿石港口库存量为1.28亿吨,环比上升803万吨,升幅为6.67%。据海关总署公布的数据,9月份,我国铁矿石进口量为9936万吨,环比增加451万吨,连续3个月环比增加,接近历史最高水平;10月份,我国铁矿石进口量为9286万吨,环比下降649万吨,但仍处于今年初以来的较高水平。随着进口铁矿石供给量的增多,铁矿石市场供大于求的态势更加明显。

钢材价格低位波动,铁矿石价格仍相对偏高。据钢协监测,10月末,中国钢材价格指数(CSPI)为104.34点,环比下降1.65%,同比下降14.28%,继续低位波动。1月~9月份,钢协会员企业实现利润同比下降32.01%。后期,铁矿石需求强度进一步降低,铁矿石价格仍有下行空间。

《中国冶金报》(2019年11月13日 08版八版)