董昱

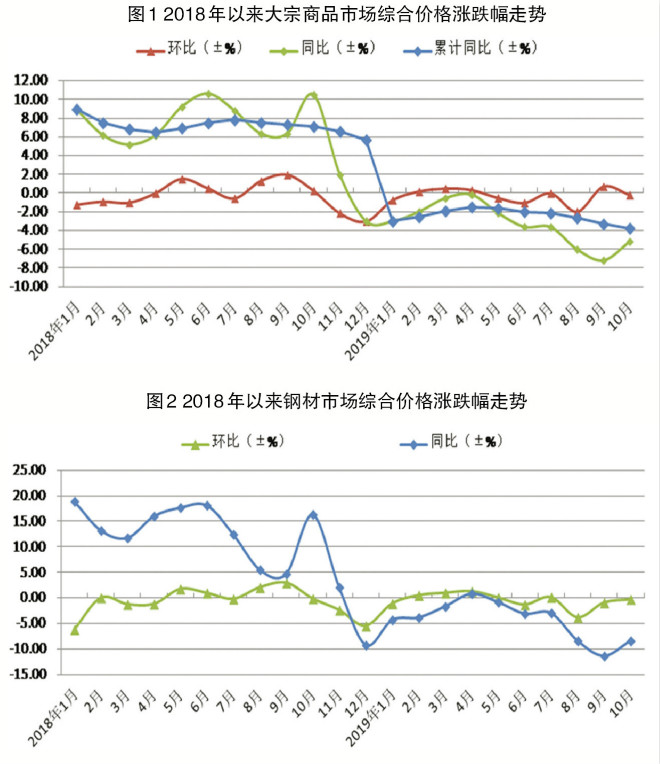

10月份,受需求旺季的影响,国内大宗商品市场形势继续向好,行业经营状况有所好转。不过,由于国内宏观经济下行压力仍在加大、国际贸易局势仍不稳定,大宗商品市场回暖的力度不及往年同期。大宗商品供应端的增速明显快于需求端,导致市场供给压力加大,库存持续增长,市场价格未能延续9月份的回升走势。10月份,大宗商品市场价格环比下跌0.2%,同比下跌5.2%。1月~10月份,大宗商品市场累计平均价格同比下降3.7%,降幅比1月~9月份扩大0.4个百分点。

从主要行业来看,重点监测的5大类产品中,除化工产品价格有所上涨外,其他品种价格均下跌。10月份,黑色金属、有色金属、原煤和成品油价格环比分别下跌0.3%、0.9%、0.1%和0.8%;化工产品受供需结构改善的影响,价格环比上涨0.2%,升幅环比收窄1.0个百分点。

黑色金属价格环比下降0.3%

10月份,黑色金属市场平均价格环比下降0.3%,降幅环比收窄0.6个百分点。受环保限产和市场需求减少的影响,钢厂生产热情明显消退,市场供应不断下降。同时,国庆节放假期间,钢材市场需求整体走弱。特别是10月中旬之后,部分地区气温快速下降,终端需求逐步收缩,黑色金属成交环比有所下滑。

有色金属价格环比下降0.9%

10月份,有色金属市场需求情况良好。电子和家电行业为了迎接“双11”“双12”等促销旺季,生产处于冲量阶段,对有色金属的需求均呈现增长态势;汽车和电力行业生产节奏基本保持稳定,对有色金属的需求保持旺盛。不过,有色金属供给增速也明显加快,对市场价格有所打压,再加上10月份美元指数低位回升和市场对经济疲态的担忧情绪增强等不利因素影响,有色金属市场平均价格环比下降0.9%。

煤炭价格环比下降0.1%

10月份,煤炭市场平均价格环比微幅下降0.1%。国庆节假期后,煤管票管理有所放松,先进煤炭产能加快释放,生产和发运量增加。同时,煤炭进口量也大幅增长,导致国内煤炭市场供给压力开始加大。需求方面,动力煤冬季用煤高峰临近,市场购买意愿增强,需求小幅增长;炼焦煤受淡季临近和环保限产趋严的影响,需求减少。综合来看,近期,煤炭市场以稳中偏弱运行为主。

成品油价格环比下降0.8%

国际方面,10月上旬,国际原油价格受沙特超预期复产影响不断下跌;10月中下旬,欧佩克产油国将扩大减产规模、美国活跃钻井平台数量和原油库存下降等利好因素提振市场价格。整体来看,10月份,国际油价先跌后涨,整体小幅回落。国内方面,成品油价格下调,市场观望氛围浓厚。虽然国庆节期间自驾游带动汽油终端需求良好,但节后补库需求表现不佳,汽油销售压力较大。柴油方面,户外工程、基建等终端用油单位开工率上升,物流运输业需求平稳,对柴油需求起到支撑作用。综合来看,10月份,国内成品油市场平均价格环比小幅下跌0.8%。

进入11月份,秋冬季大气环保综合治理全面开展,加之出口形势依然严峻,大宗商品需求进入回落期,市场调整的风险正在逐步加大。不过,第四季度,我国经济仍有望保持平稳运行。随着悲观情绪的缓和与“稳增长”政策加码,市场信心将有所修复,加之各地限产政策的实施,供给预计将有所减少,为价格提供一定的支撑。