谢聪敏 程筱明

2020年1月~2月份,工业增加值同比增速降幅超过两位数,下游主要用钢行业增加值均出现同比大幅下滑。大多数工业品产量降幅超过30%。工业经济在年初受新冠肺炎疫情影响较大。

随着新冠肺炎疫情在世界各国蔓延,而各国应对疫情的措施均与中国存在较大差距,故钢铁外部需求状况将面临极大的不确定性风险,铁矿石资源进口也将面临极大考验。

六大发电集团日均耗煤量明显低于去年同期水平,但从2月份以来情况看,日均耗煤量整体呈上升态势,表明企业复工复产正在稳步有序推进。

综上所述,1月~2月份,工业增加值、固定资产投资、房地产投资及产销等受疫情的影响,增速均下降到负增长区间,达到近4年同期最低值,企业活跃度大幅下降。国内外下游需求增速明显放缓,钢铁企业应继续实施限产措施,避免供需矛盾进一步加剧。

宏观经济下行压力增大

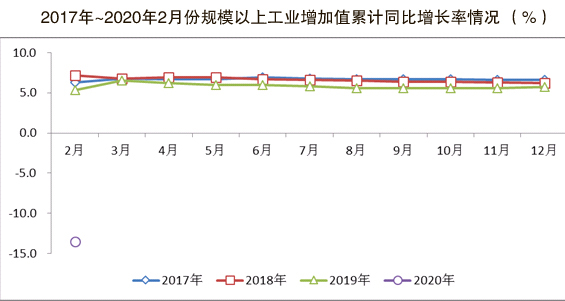

受疫情影响,1月~2月份,工业增加值等同比下降,宏观经济下行压力增大。

从部分制造业子行业增加值累计同比情况来看,1月~2月份,黑色金属冶炼和压延加工业增加值同比下降2.0%,去年同期为同比增长7.5%。

下游主要用钢行业增加值增速全部处在负增长区间,且同比降幅均超过了两位数。

虽然下游主要用钢行业与黑色冶炼业增加值同比增速均处在负增长区间,但黑色冶炼业降幅明显小于下游主要用钢行业。这种情况与1月~2月份期间,钢铁行业虽减产,但减产幅度较小有关。同时,下游主要用钢行业增加值大幅下降说明需求在1月~2月份急剧萎缩,上下游供需矛盾加剧。

1月~2月份,工业主要产品中只有集成电路产量保持同比正增长,但集成电路产量的增长并不能拉动钢材需求明显增加。其余主要工业品产量均为同比下降,且降幅均在19%以上。

基建投资或将拉动经济增长

1月~2月份,城镇固定资产投资累计完成额为33323.00亿元,同比下降24.50%,去年同期为同比增长6.10%。

第一产业固定资产投资额累计为558.00亿元,累计同比下降25.60%,去年同期为同比增长3.70%;第二产业固定资产投资额为9158.00亿元,累计同比下降28.20%,去年同期为同比增长5.50%。

在第二产业中,工业投资累计同比下降27.50%,去年同期为同比增长5.80%。工业投资累计同比增速与前3年同期相比出现大幅下降,且低于第二产业投资平均增速,表明疫情对工业投资产生了较大影响。

1月~2月份,因受疫情影响,下游主要用钢行业投资出现大幅下降,导致短期用钢需求出现下降。

由于疫情对经济的影响不断增大,各类高层会议中“新基建”一词被频繁提及。“新基建”指发力于科技端的基础设施建设,涉及通信、电力、交通、数字等多个社会民生重点行业。鉴于“新基建”在体量及上下游配套方面弱于“老基建”,故各地方政府为对冲疫情和经济下行,大概率仍将采取“新老基建”并存的策略,以“老基建”保证短期经济平稳运行,以“新基建”赋予未来经济新的动能。

综上所述,2020年基建投资在拉动经济增长的过程中仍将发挥关键性作用,2020年基建资产投资仍将保持平稳增长态势,相关钢材消费增量亦能够保持平稳增长。

企业复工复产有序推进

1月~2月份,房地产开发投资累计完成额10115.00亿元(占固定资产投资完成额的比重为30.25%,较去年同期上升3.40个百分点),同比下降16.30%,去年同期为同比增长11.60%。

商品房销售在全国范围内均出现了大幅下滑。同时,商品房待售面积同比增速转正,结束了35个月的负增长态势,这种情况与商品房销售出现大幅下滑有关。

受新冠肺炎疫情影响,全国范围内房地产行业投资、商品房建设和销售均出现大幅下滑,商品房待售面积增速转正,房地产库存量自2016年11月份以来首次正增长。2020年房地产企业或将采取“降价促销去库存”的策略来实现软着陆。

目前,全世界已有60多个国家和地区对中国出口的产品设置了各类检验检测措施,上述情况对钢材直接、间接出口均将产生重大影响。

2月份以来,中共中央政治局多次召开常委会,部署各地有序复工复产工作。2月中旬以来,六大发电集团日均耗煤量呈上升态势,3月19日,六大发电集团日均耗煤量55万吨,较2020年以来最低值上升了近50%。3月1日~3月19日,六大发电集团日均耗煤量平均为51.07万吨,较2月平均值增长近30%。上述情况表明,各类型企业复工复产正有序推进。

《中国冶金报》(2020年04月09日 06版六版)