谢聪敏 程筱明

4月份,固定资产投资、房地产投资、基建投资同比增速继续在负增长区间运行,但降幅较3月份明显收窄。工业品出口交货值保持同比正增长,但增速有所回落。疫情对我国工业经济影响仍然存在,但工业经济已呈现逐步向好的发展态势。

从部分指标来看,后期基建投资将发力。另外,六大发电集团日均耗煤量环比3月份有所增加,表明工业企业活跃度提升。

但同时也应注意,黑色冶炼业固定资产投资累计同比增速先转正,而同期多数下游主要用钢行业固定资产投资仍呈同比大幅下降态势,二者未能实现同步,后期存在供需矛盾加剧的可能和隐患。近期美国贸易保护主义抬头,中美贸易摩擦加剧风险上升,工业品出口存在下降的可能。

综上所述,4月份,工业经济稳步恢复,经济运行中的积极因素逐步增多。基础设施建设将成为今年拉动钢材需求增量的重要动力之一。同时,钢铁行业恢复速度较快,投资增速与下游用钢行业未同步,值得引起长期关注。

经济运行积极因素增多

4月份,工业经济运行状况较3月份有所改善,经济运行中的积极因素不断增多,虽然多数指标累计同比仍在负增长区间,但降幅逐月收窄,呈现向好趋势。

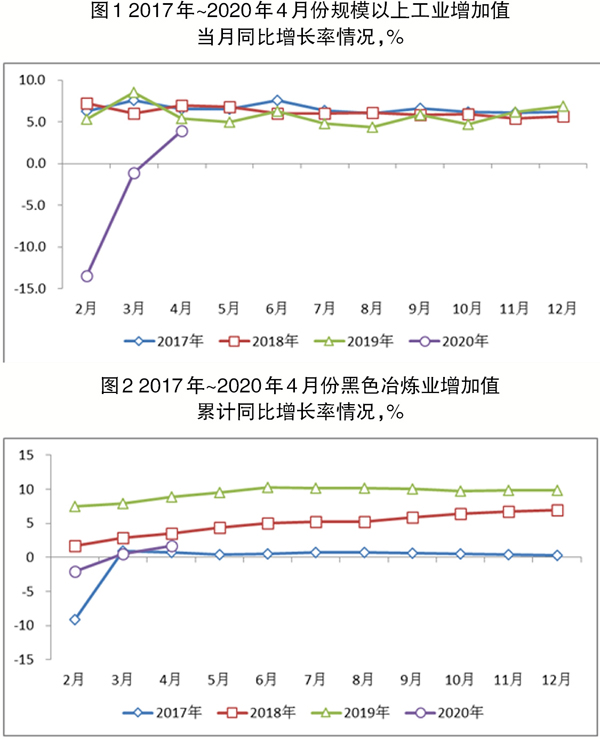

4月份,规模以上工业增加值同比增长3.9%,增速较去年同期回落1.5个百分点。

1月~4月,规模以上工业增加值同比下降4.9%,去年同期为同比增长6.2%。

按三大门类划分,采矿业增加值累计同比下降0.8%(降幅较第一季度收窄0.9个百分点),去年同期为同比增长2.4%;制造业累计同比下降5.4%(降幅较第一季度收窄4.8个百分点),去年同期为同比增长6.7%;电力、热力、燃气及水生产和供应业累计同比下降3.9%(降幅较第一季度收窄1.3个百分点),去年同期为同比增长7.7%。工业三大门类增加值累计同比降幅虽然仍处在负增长区间,但因4月当月工业三大门类增加值同比增速均转正,降幅较第一季度明显收窄。

从部分制造业子行业增加值累计同比情况来看,1月~4月份,黑色金属冶炼和压延加工业(以下简称黑色冶炼业)增加值同比增长1.7%,增速较去年同期回落7.2个百分点。

从工业主要产品产量情况看,4月当月,汽车、金属切削机床产量实现同比正增长,增速分别较3月回升48.10个百分点和33.10个百分点,工业机器人、发电设备产量增速在正增长区间,较3月分别加快13.70个百分点和28.00个百分点。此外,发电机组、挖掘机、混凝土机械、光缆等均增长40%以上,增速均较3月加快10个百分点以上。1月~4月份累计,工业机器人、发电设备产量同比增速转正,汽车、金属切削机床产量同比降幅较第一季度收窄。上述情况表明,制造业运行状况较上月有所改善。

从六大发电集团日均耗煤量月度情况看,4月份,六大发电集团日均耗煤量平均为55.39万吨/日,同比减少8.34万吨/日,下降13.09%,较3月份日均耗煤量增加3.43万吨/日,增长6.59%。由于工业是用电大户,从六大发电集团日均耗煤量情况可以与4月份当月工业增加值、工业产品产量形成印证,即4月份工业经济呈现向好态势。

后期基建投资将发力

1月~4月份,城镇固定资产投资累计完成额为136824.00亿元,同比下降10.30%,去年同期为同比增长6.10%,累计降幅较第一季度收窄5.80个百分点。

在第二产业中,工业投资累计同比下降15.10%(降幅较第一季度收窄6.00个百分点),去年同期为同比增长3.10%。工业投资累计同比降幅逐月收窄,按当前回升速度,工业投资增速有望在下半年转正。

4月份,国家发改委连续发布《国家发展改革委关于促进枢纽机场联通轨道交通的意见》《关于加快推进天然气储备能力建设的实施意见》《国家发展改革委关于新建西安至十堰高速铁路可行性研究报告的批复》《中国证监会、国家发展改革委联合发布<关于推进基础设施领域不动产投资信托基金(reits)试点相关工作的通知>》《关于稳定和扩大汽车消费若干措施的通知》。上述政策的落实有助于基建投资增速的回升。

1月~4月份,钢铁行业上游煤炭开采和洗选业固定资产投资同比保持正增长,增速较第一季度略有回落。黑色金属矿采选业保持同比两位数下降,降幅逐月收窄。黑色冶炼业固定资产投资累计同比增速转正,增速明显高于下游行业投资增速。

下游主要用钢行业中,电力、热力、燃气及水的生产和供应业固定资产投资同比正增长,且增速较第一季度有所加快。其余行业投资同比降幅虽较第一季度有不同程度收窄,但仍呈同比两位数大幅下降态势。下游主要用钢行业投资增速与黑色冶炼业相比存在较大差距,黑色冶炼业投资增速率先转正未能与下游同步。

1月~4月份,绝大多数下游主要用钢行业投资延续大幅下降态势,制造用钢和建筑用钢行业未来需求仍未发生实质性改观,难以对短期内钢材需求增量起到大幅拉动作用。同时,黑色冶炼业投资增速快速回升至正增长区间,存在供需矛盾加剧的可能。

4月份,挖掘机销量为45426台,同比增长59.9%,增速较去年同期加快52.94个百分点。今年初以来,挖掘机单月销量已有两个月突破4.5万台,这种情况自2014年以来尚属首次。

销售的挖掘机中,国内销量占销售总量的比重为95.48%,占比较去年同期上升2.48个百分点;出口占比为4.74%,占比较去年同期下降2.99个百分点。即国内需求是拉动挖掘机销量大幅增长的主要动力。

从1月~4月份累计情况看,今年前4个月挖掘机销量累计114056台,同比增长10.53%,并且是在去年同期同比增长19.13%的基础上的再次大幅增长。上述情况表明今年初以来挖掘机销量大幅增长并非是对年初疫情期间的补偿性消费,同时也预示今年固定资产投资规模和速度将保持向好态势。

综上,挖掘机销量及价格的大幅增长,以及液压件龙头企业的满产状态,结合基建投资降幅的快速收窄等信息均预示后期基建投资将发力。

商品房销售面积累计同比降幅收窄

1月~4月份,投资延续了第一季度同比负增长态势,但与第一季度相比,降幅有所收窄。

1月~4月份,商品房销售情况总体仍保持“两降一增”态势,即商品房销售额、销售面积同比下降,商品房待售面积同比增长。

商品房销售面积、销售额累计同比增速均呈同比两位数下降态势,降幅较第一季度有所收窄。分类别看,住宅、办公楼、商业营业用房三类商品房销售面积分别同比下降18.70%、下降32.00%、下降29.10%;住宅、办公楼、商业营业销售额分别同比下降16.50%、下降37.50%、下降34.50%。同期,商品房待售面积同比增长1.70%(增速较第一季度回落0.40个百分点),去年同期为同比下降9.40%。上述情况表明,今年前4个月,商品房销售延续了第一季度同比大幅下降的态势下滑,商品房库存增加。与第一季度相比,商品房销售面积、销售额累计同比降幅分别收窄7.00个百分点和6.10个百分点,体现出了积极意义。

1月~4月份,房地产名义、实际投资同比增速延续负增长态势,受疫情及商品房销售下滑影响,房地产投资积极性下降。但房地产名义、实际投资降幅较第一季度有不同程度收窄,具有一定积极意义。

综上所述,1月~4月份,商品房销售状况仍然未出现明显改善迹象。受此影响,商品房建设、房地产投资等活动积极性明显下降,上述情况对短期内建筑用钢需求将造成不利影响。

出口交货值同比保持正增长

4月份,我国出口交货值为0.98万亿元,同比增长1.10%,增速较去年同期回落6.50个百分点,较3月回落2.00个百分点。

根据美国贸易代表办公室公布的针对中国第二批340亿美元关税排除清单内商品加征有效期延长的公告,部分商品自今年3月25日起,将被重新加征25%的关税。上述问题是4月当月出口交货值同比增速较3月出现回落的原因之一。

1月~4月份,我国出口交货值累计3.39万亿元,同比下降7.50%(降幅较前两月收窄2.80个百分点),去年同期为同比增长5.60%。

由于3月份当月出口交货值同比增速环比回落,导致1月~4月份出口交货值累计降幅收窄速度较1月~3月份趋小。随着疫情在世界各国愈演愈烈以及美国贸易保护主义升级,第二季度出口交货值能否转正尚须观察。

《中国冶金报》(2020年06月02日 06版六版)