中物联钢铁物流专业委员会

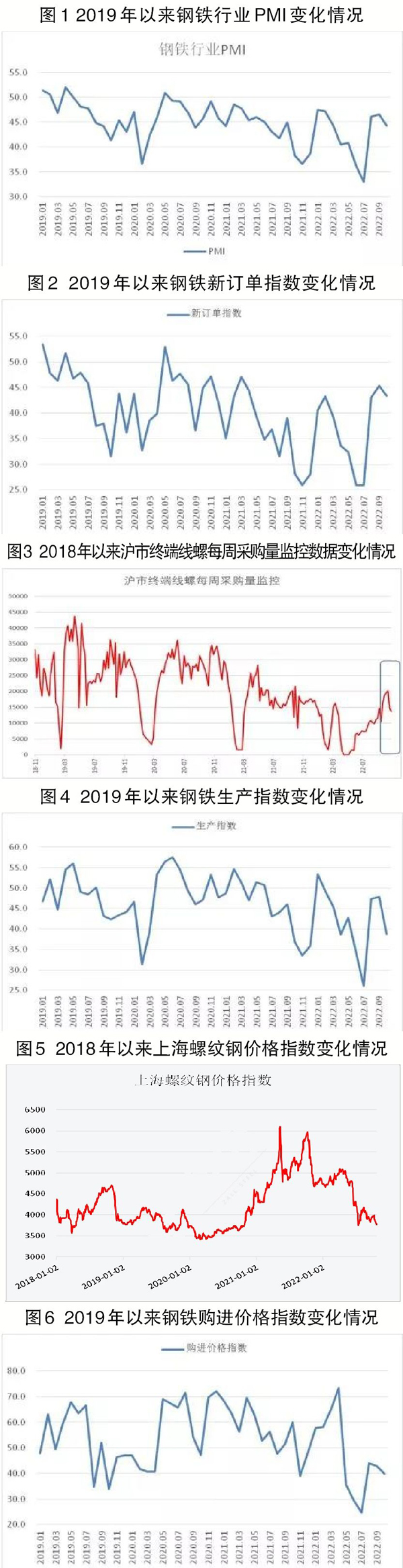

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI(采购经理指数)来看,2022年10月份为44.3%,环比下降2.3个百分点,结束连续2个月环比回升势头,显示钢铁行业运行有所波动。分项指数变化显示,需求端呈现偏弱态势,生产端整体有所下降,钢铁价格和原材料价格均呈现下降走势,钢厂普遍出现亏损。预计11月份,钢材市场需求将稳中略降,钢厂生产预计持稳运行,或有一定上升空间。在供需矛盾持续的情况下,钢材价格或小幅下降。

10月份,国内钢市需求呈现先升后降态势。10月上旬在补货、投机因素推动下,钢材需求短期有所回升,但随着国庆节后市场趋于平淡,钢材需求较快回落至年内低位水平。整体来看,10月份需求端呈现偏弱态势。钢材需求弱势运行的原因,一是基建投资拉动作用趋于见顶。作为钢铁需求端的首要力量,10月份基建投资虽然保持较好增长,但与9月份相比提升并不明显,表明基建投资或已进入平台期,对钢铁需求拉动效果逐渐见顶。二是房地产支撑作用继续减弱。1月—9月份,房地产开发投资同比下降8.0%,房屋新开工面积下降38.0%。9月份房地产开发景气指数为94.86,继续刷新年内最低点。10月份新订单指数为43.4%,较9月份下降1.9个百分点。终端市场需求同样先升后降,从监测到的沪市终端线螺采购数据来看,10月份上海终端采购环比回升26.8%,整体有所改善,但10月份采购数据走势显示,终端需求呈高位回落态势,下行压力趋升。

10月份,钢铁生产整体有所下降,一是需求端下滑导致钢厂生产动力趋弱,二是10月份政策端环保限产,对钢企生产造成一定影响。生产指数为38.8%,环比下降9.1个百分点。据钢协统计,截至10月中旬,全国粗钢日产量为278.66万吨,环比下降1.22%;生铁日产量为241.13万吨,环比下降1.61%;钢材日产量为380.63万吨,环比增长0.51%。但从钢铁产量降幅来看,钢厂生产减量稍显犹豫,一方面要在年末冲刺产量,另一方面为了争夺市场份额,钢厂仍保持一定的生产水平。

10月份,钢铁价格短期先扬后抑,整体呈现下降走势。国庆节前后,市场对于后期市场有较好预期,钢铁贸易商和需求端备货意愿较强,带动价格小幅上行,但10月中旬后市场实际成交较差,价格随即一路下行。上海螺纹钢价格指数显示,10月8日螺纹钢价格为3980元/吨,10日上涨至10月份最高点3990元/吨,之后价格一路震荡下行,到26日降至10月份最低点3773元/吨。价格下行也导致钢厂对后期市场预期进一步偏紧。

原材料价格有所分化,整体呈现下降走势。10月份,受钢材价格下降影响,原材料价格整体呈现下降态势,购进价格指数为39.9%,环比下降3个百分点。但不同品种间价格有所分化,铁矿石海外供应量逐步恢复,到岗率不断提高,而国内需求端则略显疲态,铁矿石价格有所下降;焦炭方面则在受环保限产和交通限制影响的供给炒作下价格上涨,但较前期上涨力度有明显减小。据了解,当前钢材市场价格整体走弱,虽然原料端价格也呈现下降走势,但降速低于钢价降速,钢企普遍出现亏损。

11月份,钢材市场需求或将稳中略降。政府将加快推进稳经济一揽子政策和接续政策落地,一批重大项目将加快施工和开工,对钢材需求仍有较强支撑。房地产相对前期下滑速度略有放缓,多地出台相应的房地产限购松绑政策,也在一定程度上缓解了房地产市场的下滑。整体来看,南方地区需求仍有释放基础,但北方地区或存在分化,部分地区由于气温骤降,户外作业将趋于停工,而其余地区预计在入冬之前抓紧赶工。在天气导致需求下降及赶工托底钢铁需求的博弈下,预计钢市需求或将稳中略降。

钢厂生产预计持稳运行。近年来,随着企业在环保设备方面的持续投入,生产的规范化绿色化不断提升,采暖季环保限产对于供给的约束作用逐步减弱。部分地区在落实稳经济大盘、推进基础原材料和初级产品保供稳价进程中也表现出保产、增产意愿。虽然当前企业盈利有所下滑甚至出现亏损,但企业年末冲刺产量、争夺市场份额的行动仍将持续。需求稳中略降的态势也给生产端提供稳定动力。预计11月份,钢厂生产整体持稳运行,在疫情防控形势较好,汽车、基建等行业加快释放的情况下甚至将小幅上升。

钢材价格或小幅下降。11月份,需求端或稳中略降,供给端则有相对稳定的支撑,后期供需矛盾或将继续显现,对价格或有所压制,钢材价格或将震荡下行。但美联储加息力度预期下降,在一定程度上对黑色系大宗商品有支撑作用。在外部环境的作用下,钢材价格下降幅度或比较小。

《中国冶金报》(2022年11月16日 07版七版)