中物联钢铁物流专业委员会

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI(采购经理指数)来看,8月份为49.8%,环比下降0.7个百分点,降至收缩区间。受极端天气影响,钢铁行业淡季特征仍有所显现,但指数水平仅略低于50%的理论临界点,显示钢铁行业整体稳定态势偏弱。分项指数变化显示,受极端天气影响,钢铁供需两端偏弱运行,产品库存有所累积,原材料价格持续高位运行,钢材价格震荡回落,钢厂对后市预期保持乐观。预计9月份,钢铁需求端或温和上升,钢厂生产小幅回升,原材料价格高位回落,钢材价格震荡上升。

8月份,高温多雨天气影响终端施工进度,政策提振效应也呈现出一定的边际减弱趋势,钢铁需求温和收缩,新订单指数环比回落至收缩区间,但整体仍保持相对韧性;终端采购活动同步趋缓,主要消费地的建筑钢材成交量微弱下滑,印证需求阶段性弱化。生产端顺应需求调整同步收缩,钢厂生产活动环比放缓,产成品库存累积速度加快,创近期新高。原材料价格维持在高位,钢材价格呈窄幅震荡走势。在原料成本居高不下与钢材价格回调的双重压力下,钢厂盈利空间呈现收窄态势。

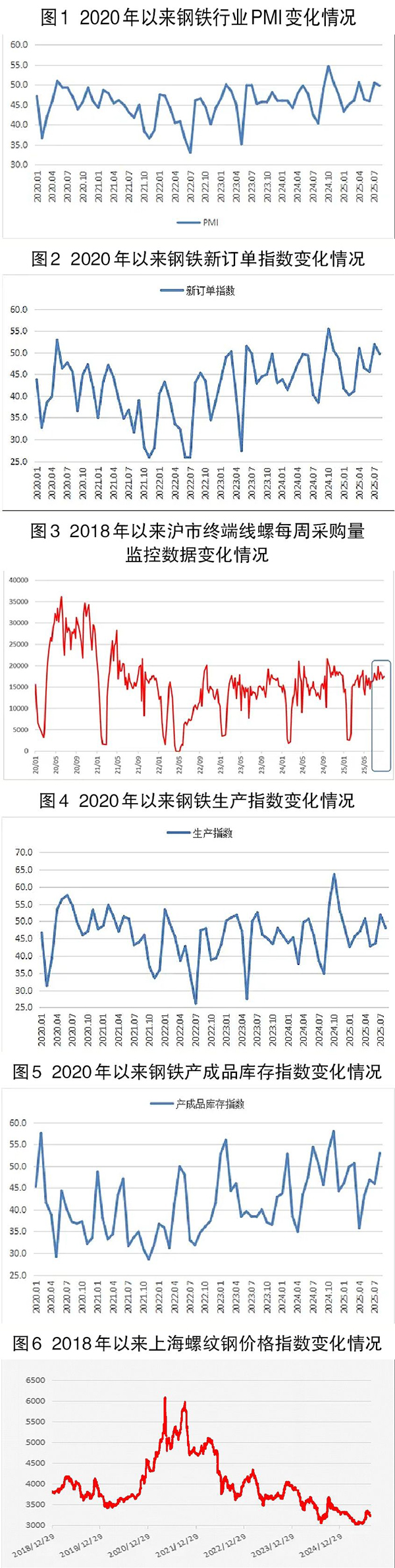

极端天气影响仍在,钢铁需求偏弱运行。8月份,多地依旧处在高温多雨天气里,拖累户外施工进度,加上政策端对国内市场提振效果边际有所减弱,国内钢市需求表现一般,市场在7月份短暂冲高后偏弱运行;钢铁行业新订单指数为49.7%,环比下降2.2个百分点,再度下降至收缩区间,但指数水平仍接近50%临界点,显示需求仍有稳定基础。终端需求也偏弱运行。据了解,8月份多地终端需求受阻放缓。以沪市终端线螺采购为例,8月份环比下滑2.5%。但需要指出的是,今年初以来建筑工地需求一直没有明显的旺季表现,因此终端需求波动幅度整体相对平缓。

钢厂生产有所放缓,产品库存有所累积。8月份,受需求偏弱运行影响,钢厂生产相应有所放缓,生产指数为48.0%,环比下降3.9个百分点,再度降至收缩区间。中国钢铁工业协会的数据显示,8月上旬,重点统计钢铁企业平均日产粗钢207.4万吨,较7月同期下降1.1%;平均日产生铁191.4万吨,较7月同期下降0.9%;平均日产钢材200.5万吨,较7月同期上升0.9%。至8月中旬时,平均日产粗钢211.5万吨,较7月同期下降1.2%;平均日产生铁192.4万吨,较7月同期下降1%;平均日产钢材204.9万吨,较7月同期下降1.5%。整体来看,8月份各品种产量均较7月同期有小幅下降。比较来看,8月份,虽然钢铁市场供需两端均有所下降,但需求偏弱程度相对突出,钢厂产成品出库速度有所减缓,从而导致钢厂库存有所累积,产成品库存指数为53%,环比上升7个百分点,创下近9个月以来新高。

原材料价格持续高位运行。8月份,尽管钢厂生产活动有所放缓,但钢厂原材料采购活动仍活跃,采购量指数环比上升2.9个百分点至53.5%,连续2个月运行在扩张区间,也创下今年初以来的新高。但极端天气导致炼钢原材料供给端有所波动。在供给受限和需求上升的叠加影响下,炼钢原材料价格持续在高位运行,购进价格指数连续2个月运行在高位区间。分品种显示,8月份的铁矿石进口价格较7月份有所上升;废钢价格受成材回落影响,价格同步有所下降;焦炭价格受供应偏紧影响,连续七轮提涨落地,价格继续快速上升。整体来看,8月份的炼钢原材料价格持续处于高位,企业成本压力居高不下。

钢材价格震荡回落。8月份,受需求端偏弱影响,钢材价格呈现先扬后抑态势,但整体幅度不大。上海螺纹钢价格指数显示,8月1日价格为3296元/吨,之后小幅上升至8月12日的3314元/吨,为8月份的最高点;此后价格震荡下行,到8月26日时,价格为3238元/吨,整月价格振幅不足100元/吨。当前企业原材料成本高位运行而钢材价格有所回落,导致企业盈利空间趋于压缩。

预计9月份,钢铁需求或将温和上升。9月份是钢铁市场传统旺季,随着极端天气影响逐渐消退,户外施工进度也将恢复正常,需求将充分释放。但房地产行业对钢材的边际支撑依然薄弱。1月—7月份,房地产开发投资同比下降12%,房屋新开工面积下降19.4%,房地产开发企业到位资金同比下降7.5%。目前来看,国内房地产市场颓势难改,虽然京沪等地进一步出台限购松绑政策以促进成交,但整体新建项目相对有限,这也制约了其对钢铁的需求支撑。另外,汽车、家电等制造业进入“金九银十”备产周期,板材需求韧性持续强化。综合来看,在季节性施工条件趋于改善、制造业旺季托底的综合作用下,虽然房地产运行偏弱,9月份的钢铁需求仍将或呈现温和上升态势,上升幅度则需观察天气因素及政策端影响。

钢厂生产或小幅回升。随着9月份需求端回升,钢厂生产也将呈现同步走势,但当前原材料价格持续高企,加上成材价格震荡回落,企业利润空间逐步被压缩,同时9月上旬大量高炉检修,一定程度将制约钢厂生产意愿。比较来看,生产拉动因素作用强于抑制因素作用,钢铁供给端将呈现小幅回升态势。钢厂预期也向好,经营活动预期指数为64.3%,环比上升4个百分点,连续2个月位于60%以上的较高区间。

原材料价格将高位回落,钢材价格将震荡上升。当前原材料价格持续位于高位,钢企利润收缩。从月末表现来看,钢焦博弈加剧,焦炭的第八轮提涨或难以落地;铁矿石发货也逐步恢复正常,前期高企的价格有望在9月份有所回落。受需求端回升影响,加上原材料价格支撑,叠加供给端上升幅度不及需求端的预期,钢材价格将呈现震荡上升态势。

《中国冶金报》(2025年09月10日 07版七版)