尹心

8月份以来,沪镍呈宽幅震荡走势,主因是全球宏观政治经济局势不确定性增大,镍市供应端扰动涌现。展望后市,随着菲律宾疫情再次暴发,缺矿隐忧滋生,加之新能源用镍需求预期向好,预计镍价短期将偏强震荡运行。

国内缺矿隐忧再度升温

近期,菲律宾新冠肺炎确诊病例激增。菲律宾政府8月2日宣布,首都马尼拉及周边多个省份将从8月4日起施行比当前更为严格的“社区隔离”措施,为期2周。菲律宾总统杜特尔特承认,该国疫情非常严重,医护人员和卫生设施几乎不堪重负。杜特尔特表示,所有医护人员将全力抗疫。

自印尼发布禁矿令以后,菲律宾镍矿就占据了我国90%的进口量。此次封锁是疫情暴发以来菲律宾政府下达的第二次封锁命令,或造成我国缺矿预期增加。今年3月~5月份,菲律宾执行了第一次封锁,陆续关停了包括北苏里高在内的多个镍矿主产区,因而在此期间,中国自菲律宾进口的镍矿总量同比下降32.8%至550.74万吨,后于6月中旬逐步恢复。据分析,第二次封锁的范围目前只包括首都马尼拉及周边4省,不包括主要矿区,且矿区防疫工作一直未放松,预计对实际生产影响不大。但随着疫情“发酵”,不排除进一步封锁的可能。

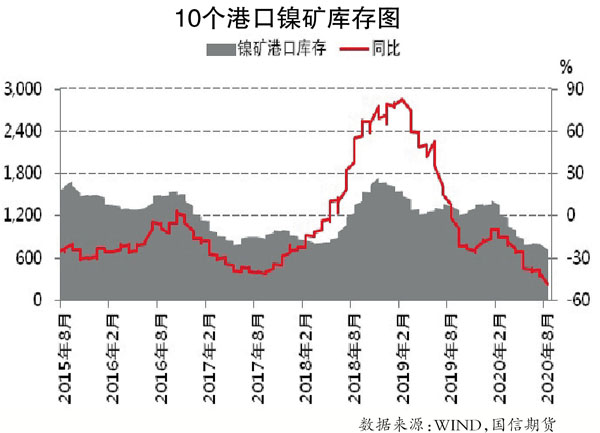

国内港口加强防疫政策,库存再度回落。近期,自菲律宾输入的新冠肺炎病例增加,包括江苏省连云港在内的各港口加强了检疫措施。8月2日,应连云港市政府要求,连云港港口集团提出,在连云港卸载的船只必须在锚地检验检疫合格后,才能停泊至泊位上进行卸载;港口的外来船舶需自境外第一港开出后航程满14天方可接受检测。作为国内最大的镍矿贸易港口,此次防疫政策的加严可能引起镍矿进口周期的延长。

此外,天气也是一大扰动因素。据相关机构调研,7月份,菲律宾镍矿排船量为130船~140船。受天气影响,约有20艘船的船期推迟至8月份,从港口数据来看,截至8月14日,国内10个港口的镍矿库存仅剩709万湿吨,同比大幅减少48%,较7月中旬去库存近70万吨,与市场预期的镍矿库存增加情况出现大幅背离。考虑到疫情的不确定性,国内缺矿的形势可能在年内都难以缓解。

不锈钢消费超预期复苏

随着海外不锈钢主要需求地区欧美、日韩的经济复苏,不锈钢消费超预期复苏。根据相关机构统计,2020年7月份,国内32家不锈钢厂的粗钢产量为271.2万吨,环比增长7.68%,同比增长2.00%。其中300系不锈钢产量为139.2万吨,环比增长12.04%,同比增长12.69%。近期,不锈钢价格出现大幅上涨,一方面由于前期检修的产能集中释放,另一方面因为国内和海外需求复苏超出预期,订单饱满,企业满负荷生产。在近期不锈钢价格连续上涨后,钢企利润向上修复,亦刺激企业加码生产。

从中期来看,随着新增产能的不断释放和包括太钢在内的不锈钢企业检修完毕,8月份以后,不锈钢产量有望持续增加。相关机构预计,11月份不锈钢扁平材粗钢产量将增至272万吨,较7月增加16.9万吨,增幅为6.6%。其中,11月份300系不锈钢产量预计达到130万吨,较7月增加6.05万吨,增幅为4.9%;同比增加31.4万吨,增幅为31.8%。

新能源用镍需求预期向好

近日,据韩媒报道,韩国电池巨头SK Innovation研制的全球首个镍含量为90%的NCM9电池已实现商业化,其中镍、钴、锰3种元素的含量分别为90%、5%、5%,含镍量大于当前主流的NCM532和NCM811,这进一步推升了新能源用镍需求的预期。

从新能源实际运行情况来看,硫酸镍的需求超出预期。随着国内对新能源汽车政策扶持的加码和国内需求的反弹,7月份,新能源汽车销量环比大幅增加,今年初以来首次实现同比正增长,年内累计同比跌幅已经收窄,上游硫酸镍需求复苏。据相关机构数据,2020年7月份,全国硫酸镍产量为1.15万吨金属量,实物量为5.23万实物吨,环比增长16.35%,同比增长2.8%。截至7月底,硫酸镍已连续3个月去库存,8月份有望在需求的强劲拉动下继续去库存。目前,电池级硫酸镍库存几近见底,预计未来增产可能性较大。

综上所述,菲律宾疫情的严峻形势再度增加了未来缺镍矿的预期,同时下游不锈钢、新能源汽车的强劲复苏令镍市基本面保持景气。预计短中期内镍价将偏强运行,考虑到当前宏观环境的高度不确定性,波动幅度亦可能增大。

《中国冶金报》(2020年08月19日 07版七版)