赵毅

“金九银十”的传统销售旺季到来,成材终端是否能如期启动?在供应压减相对确定的情况下,需求的实际落实情况和预期成为影响钢价的重要因素。结合9月中上旬已公布的钢材产量和宏观数据,随笔者从供需两端对价格走势做一梳理。

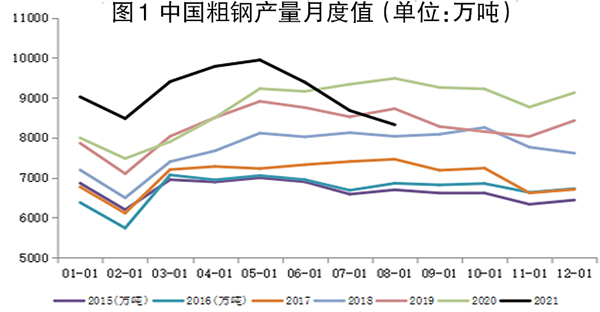

实现碳达峰、碳中和,压减粗钢产量是国家自去年底提出、今年持续推进的钢铁行业重要任务,也是影响今年乃至未来钢铁产业链各环走势的核心逻辑之一。国家统计局数据显示,2021年8月份,中国粗钢产量为8324万吨,同比下降13.2%。1月~8月份,粗钢累计产量7.33亿吨,同比增长5.3%。这是中国粗钢产量连续第3个月下降,较5月份的年内最高点9945万吨下降16.3%。8月份粗钢日均产量为268.5万吨,环比下降4.1%,创下2020年4月以来新低。中国钢铁工业协会数据显示,9月上旬重点钢企粗钢日产204.49万吨,环比下降0.38%,同比下降4.29%。以2020年我国粗钢总产量为10.65亿吨,2021年1月~8月份累计产量为7.33亿吨看,若实现全年“平控”,剩余4个月的粗钢月均产量为8300万吨。假设将压产任务分配到9月~11月份,在12月份不超去年同期情况下即可完成“平控”目标看,9月~11月份粗钢月均产量为8033万吨,接近8月份的8324万吨。从8月份各地数据看,除内蒙古、广西、新疆同比增长外,其余各省份均同比下降。其中排名前5位的产量大省,河北省粗钢产量为1809.42万吨,同比下降21.92%;江苏省粗钢产量为971.67万吨,同比下降8.57%;辽宁省粗钢产量为630.4万吨,同比下降6.96%;山西省粗钢产量为542.8万吨,同比下降5.53%;山东省粗钢产量为538.55万吨,同比下降24.90%。从前五大产钢省1月~8月份累计数据看,河北省同比下降6.14%,其余四省同比增幅为5%~9%不等。如果能按照既定目标执行,年底实现全年粗钢“平控”目标概率较大。

由上图不难看出,粗钢产量在今年5月份达到历史峰值,单月产量接近1亿吨(9945万吨),而后出现快速回落,连续3个月的环比降幅为4%~8%,这得益于国家发展改革委、生态环境部、工信部等多部委的推动。从6月份至今,包括能耗双控、督导组下沉、压减粗钢产量“回头看”等多项措施接踵而至,多省份和部分大型钢铁企业均公布了全年生产计划。如河北省唐山市在《唐山市2022年北京冬奥会和冬残奥会空气质量保障实施方案》征求意见稿中明确提出2021年全市压减粗钢产量1237万吨;山东省明确发文今年粗钢产量不超7650万吨;安徽省要求粗钢产量不超2020年等。之前市场对能否如期完成既定任务存在顾虑,从8月份的情况看,效果显著。9月16日~9月22日当周,螺纹钢产量为270.97万吨,周环比下降36.18万吨,270.97万吨不但低于今年以来的平均值344万吨,也低于今年春节时的308.88万吨,目前产量低于过去5年任何一年的同期水平。螺纹钢产量的趋势性下行进一步巩固了其价格的坚挺。

国家统计局公布的8月份宏观数据显示经济正在降温,并不利于钢价的上涨。1月~8月份固定资产投资累计同比8.9%,两年平均增长4.0%,其中制造业投资累计同比15.7%,两年平均增长3.1%;基建投资同比2.9%,两年平均增长1.3%;房地产投资同比10.9%,两年平均增长7.7%。8月份社会消费品零售总额同比2.5%,两年平均增长1.5%。自“房住不炒”定调以来,房地产市场呈现回归理性的趋势。1月~8月份,商品房销售面积为114193万平方米,同比增长15.9%,比2019年1月~8月份增长12.1%,两年平均增长5.9%;同期土地购置面积为10733万平方米,同比下降10.2%;房屋新开工面积为135502万平方米,同比下降3.2%。8月份70个大中城市新房价格同比涨幅下降至3.7%,为2017年以来最低值,新房价格环比下跌城市数有20个,二手房价格下跌城市数有34个。当房价涨速放缓或部分地区房价走低时,消费端的买涨不买跌心理开始升温,原有的购买行为延期,进一步造成了房地产市场的降温。相关机构9月22日发布的统计数据显示,中秋假期部分重点监测城市商品住宅成交面积同比下降69%,传统的“金九银十”正失色。房地产向下回归的趋势仍将延续,对成材价格构成压力。

综上所述,严格执行压减粗钢产量,实现全年产量“平控”或“减量”奠定了主线,为钢价托底。而需求端的不确定性为钢材价格带来了更大的弹性,叠加高层的保价稳供政策引导,钢价或高位盘整运行,但不具备持续上涨的单边趋势。

《中国冶金报》(2021年9月30日 03版三版)