赵毅

在压减粗钢产量的同时,限电成为9月份新的热点。经过“十一”长假,终端需求迎来下半年最重要的时间段。在供给确定性收缩、需求预期偏弱的情况下,钢价走向何方?

限产、限电从严,压减粗钢产量基调未变

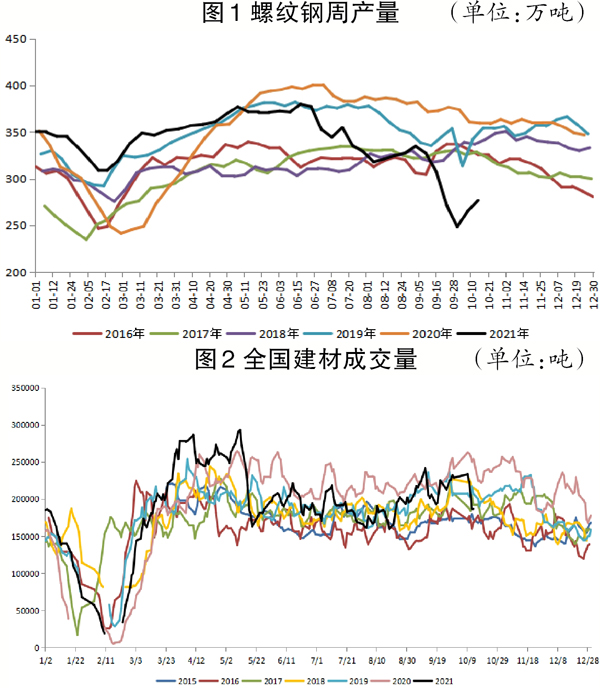

由于煤炭供应紧张,导致电力紧缺,多地实行工业拉闸限电,有些地区出现限民用电的情况。一方面,限产、限电从严,螺纹钢产量降幅较大,电弧炉生产率先受到影响。截至9月30日当周,螺纹钢产量为248.27万吨,不但周环比4周连降,且该数据低于近5年同期水平,为今年初以来最低值。限产、限电一度为9月份的钢价提供了较强支撑。另一方面,无序的限产、限电正干扰着正常的生产经营和居民生活。10月9日,国务院总理李克强在国家能源委员会会议上强调,要从实际出发,纠正有的地方“一刀切”限电、限产或“运动式”减碳,坚持全国一盘棋,不抢跑。国庆节后,前期限停产地区部分复产,广东省21家短流程企业中明确限电放松的有14家,占比66%;江苏省高炉集中复产但不饱和生产,电炉晚间错峰生产;广西壮族自治区逐步复产但不饱和生产,电炉晚间错峰生产。随着限停产放松,短期供应预期上升,螺纹钢价格在10月12日和13日两个交易日出现较大下跌。

笔者认为,在短期供应边际发生变化时,市场预期转变,价格出现快速回调,但从中期趋势看,压减粗钢产量的大逻辑未发生改变。国家统计局数据显示,2021年9月份,中国粗钢产量为7375万吨,同比下降21.2%。1月~9月份累计产量8.06亿吨,同比增长2.0%。这是中国粗钢产量连续第4个月下降,较5月份的年最高点9945万吨下降27.1%。9月份粗钢日均产量为245.8万吨,环比下降8.5%,创下2020年4月份以来新低。以上数据均说明粗钢产量呈大幅下降趋势。从目前高层的表态和实际生产情况看,全年大概率实现粗钢减量目标,且10月13日,工业和信息化部、生态环境部发布《关于开展京津冀及周边地区2021-2022年采暖季钢铁行业错峰生产的通知》进一步确认了计划完成的可行性,文件的第一阶段就是2021年11月15日至12月31日确保完成本地区粗钢产量压减目标任务,可见管理层对全年实现目标的决心。

从更长周期看,全年粗钢产量平控或减量的主线未变,且大概率完成任务的攻坚期就在10月份和11月份,因此钢价走势仍将保持偏强运行。

“金九银十”存疑,终端需求有待检验

今年初以来,国内宏观经济呈降温趋势,无论是固定资产投资,还是与房地产相关的多项数据,年初至今均高开低走,逐月下行。自“房住不炒”定调以来,住房市场回归理性,三道红线也对无序扩张的房地产企业框定了界限。当部分地区(尤其是二三线城市)房价松动或开始下降时,消费者买涨不买跌的心理导致购买行为推迟,令传统销售旺季的“金九银十”存在较大压力。实际上,偏悲观的预期已经在9月份对钢价的上行带来影响。

截至10月13日,237家流通商螺纹钢成交量近5日平均值为18.68万吨,较去年同期下降26%。全国建筑钢材成交量自5月份开始低于去年同期,如果说今年夏季雨量偏多,叠加去年同期复产复工导致成交偏淡,9月份旺季启动也没有把现货市场成交量提振到去年同期水平。这说明尽管钢价偏高,贸易商对后市保持谨慎,缺乏足够的信心,最根本的原因仍是以房地产为首的终端市场不温不火。截至10月14日当周,螺纹钢表观需求量为323.72万吨,基本恢复到国庆节前状态,低于去年同期水平。后续须对终端需求做进一步跟踪,市场目前对其预期偏弱。

库存水平偏高,无碍于钢价走势

截至10月14日当周,螺纹钢总库存为850.36万吨,环比减少47.17万吨,同比减少265.61万吨。除10月份第1周因假期累库外,螺纹钢总库存连续9周下降,累计减少302.29万吨。今年的库存水平低于2020年,但显著高于2019年及之前水平。尽管如此,笔者认为,偏高的库存并不会对价格带来实质性压力。一是目前的库存量仅高于2019年同期173万吨,随着后续消化,库存最终有望持平于往年;二是在供给偏紧的情况下,市场更关注产量的变化,只要库存水平不是过高,不会对短期供应造成冲击;三是自去年天量库存未对钢价造成太大影响后,市场对库存影响价格的预期降低。因此,今年的钢材库存无碍于后续价格走势。

综上所述,压减粗钢产量的目标不变,钢价年内走势仍将保持偏强运行;房地产市场的“降温”令需求存疑,在一定程度上压制了钢价的上行空间;而偏高的库存水平不会对价格带来实质性影响。因此,钢材价格走势或在当前区域内偏强整理。

《中国冶金报》(2021年10月21日 03版三版)