冯艳成

上周(10月18日~10月22日),黑色金属板块各品种价格波动加剧,焦煤、焦炭期价整体呈冲高回落走势。10月19日,焦炭主力J2201合约价格最高涨至4550元/吨,随后出现快速下跌行情;10月20日、10月21日连续2天跌停收盘,焦炭价格最低跌至3380元/吨左右,最大跌幅高达25.68%;焦煤主力JM2201合约同样出现连续2天跌停,价格由3878.5元/吨快速下跌至2781.5元/吨,最大跌幅高达28.28%。除焦煤、焦炭外,动力煤期货价格跌幅更大,10月20日~10月22日连续3个交易日跌停收盘,最大跌幅高达31.13%。

煤炭相关期货品种价格集体由强转弱,源于近期国家发展改革委等有关部门对煤炭打出的保供稳价政策“组合拳”,主要包括:一是组织重点煤炭企业、中国煤炭工业协会、中国电力企业联合会研究运用《价格法》规定的一切必要手段,依法对煤炭价格实施干预措施;二是组织煤电油气运重点企业研究安排人民群众温暖过冬各项重点工作;三是国家发展改革委财金司赴郑州商品交易所调研并召开专题座谈会,提出着力加强期货市场穿透式监管、依法严厉查处资本恶意炒作行为并公开曝光等举措。另外,国家发展改革委已派相关人员带队赴河北省秦皇岛市、唐山市督导煤炭保供稳价工作以及赴河南煤炭储配交易中心鹤壁园区调研情况。目前来看,此次政策“组合拳”效果较为明显,动力煤、焦煤、焦炭期货价格出现急速大幅下跌,市场恐慌情绪在期货市场上得到体现,煤炭价格有望重新回归合理区间内运行。

现货方面,焦炭产地现货价格暂时以稳为主,山西、河北地区焦企计划提涨,下游钢厂也未给出明确回复。在当前保供稳价政策“组合拳”的氛围下,焦价上涨有一定阻力。近日,焦炭港口贸易价格有所上涨,截至上周五(10月22日),日照港港口准一级冶金焦出库报价为4250元/吨,环比前一周上涨250元/吨。基差方面,由于此前焦炭期价以偏强运行为主,主力合约基差一度缩小至平水状态,但随着上周期价的快速走弱,焦炭基差再次扩大至900左右。

回到焦炭基本面上,上周,焦炭供需进一步下滑,总体库存小幅去化。

具体来看,盈利方面,据相关机构调研,上周焦炭现货价格持稳运行,但近期焦煤价格出现上涨,再次拉升了焦企入炉煤成本,焦企盈利再度下滑,个别采购成本较高的焦企已面临亏损,这也是近期焦企重新出现提涨情绪的直接原因。上周,全国30家独立焦企平均吨焦盈利为269元,环比前一周下降53元,较去年同期下降130元。

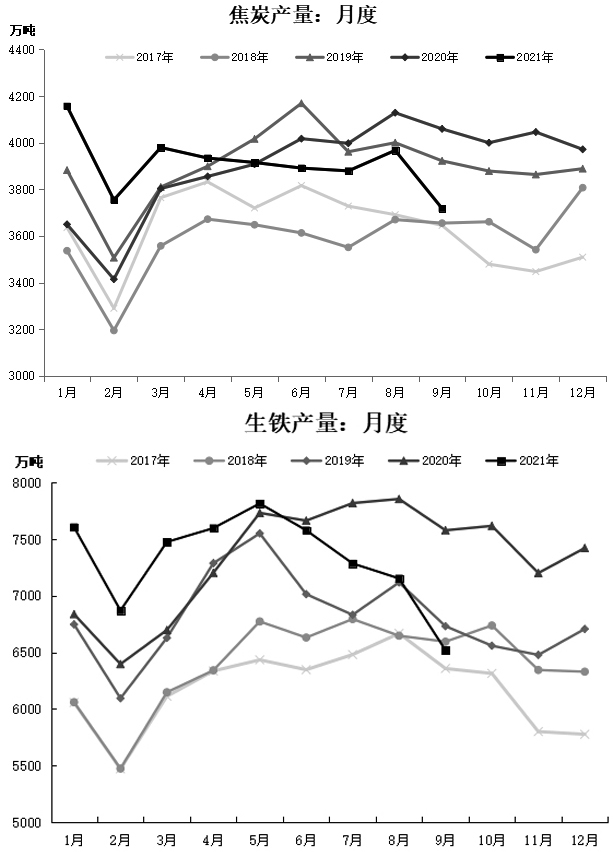

供给方面,国家统计局数据显示,9月份,我国焦炭产量为3718.4万吨,环比下降6.28%,同比下降9.6%。1月~9月份我国焦炭累计产量为35744.7万吨,累计同比增长1.3%。9月份焦炭产量环比大幅下降,主要原因是山东全省以及山西省部分地区受环保督察、能耗双控等因素影响,焦化产能利用率持续下滑。10月份以来,山东省环保督察工作结束,但焦化行业仍受“以煤定产”政策制约,产能利用率回升空间有限;山西省部分地区仍有环保督察在持续进行,另外山西省环保厅和工信厅同时发布了重污染天气管理措施,其中吕梁市、汾阳市同时受地方环保监管趋严影响,也有焦企因自身煤源紧张影响到生产负荷,当地焦企已限产至50%以上,焦炭供应端进一步收紧。数据显示,上周全样本独立焦企剔除淘汰产能利用率为74.18%,环比下降0.2个百分点,同比下降14.68个百分点。

需求方面,钢铁市场在粗钢产量同比不增及能耗双控政策的双重制约下,粗钢、生铁产量均有明显下降。其中粗钢产量1月~9月份累计同比增幅已收窄至2.0%,若10月~12月份单月产量按照9月份产量的7375.0万吨计算,全年粗钢产量约为10.27亿吨,较去年全年减少3800万吨,将顺利完成粗钢年控任务。同时,这也表明钢厂进一步减产的空间不大,甚至有一定的回升空间。另外,生铁产量1月~9月份累计同比增长转负,即已低于去年同期水平。从近期市场反应来看,粗钢减量措施成效明显,叠加有关部门纠正“一刀切”停产限产或“运动式”减碳的行为,部分地区限产、限电有所放松,钢厂高炉逐步复产。数据显示,上周247家钢厂高炉产能利用率为80.05%,环比减少0.61个百分点,同比减少12.29个百分点;日均铁水产量为214.58万吨左右,环比减少1.64万吨,同比减少31.21万吨。目前焦炭需求仍处于偏低水平,预计后期随着限产放松有望迎来好转。

库存方面,上周,焦炭总体库存在连续4周累库后出现降库。其中,焦化厂焦炭库存下降;钢厂焦炭库存仍保持低位,暂未有明显补库动作。上周数据显示,焦炭总库存为981.13万吨,环比减少21.15吨,同比减少196.37万吨;全样本焦化厂焦炭库存为122.83万吨,环比减少7.21万吨,同比增加41.86万吨;247家钢厂焦炭库存为737.2万吨,环比增加0.46万吨,同比减少114.83万吨;4个港口库存为121.1万吨,环比减少14.4万吨,同比减少123.4万吨。

综合来看,近期政策连续打出煤炭保供稳价政策“组合拳”,市场恐慌情绪在期货上得到快速体现,煤价下行带动焦价走弱。从基本面来看,焦炭呈现供需双弱的格局未变,但需求有缓慢回升的迹象,叠加部分地区的焦企仍面临煤源紧缺而导致成本抬升的问题,刺激焦企提涨情绪渐增。短期内焦炭期货价格波动加剧,单边操作难度较大,建议参与者保持谨慎态度,或可关注逢低做多焦化盘面套利机会,即多焦炭、空焦煤。

《中国冶金报》(2021年10月28日 03版三版)