程鹏

短期内铁矿石供应端有所回落,但中期供给增加预期不变,需求端保持偏弱态势。叠加钢价大幅下跌后钢厂利润压缩严重以及冬季补库驱动较弱,整体来看,中短期铁矿石供需趋于宽松预期不变,且缺少向上驱动和向上反弹空间,预计短期内期货盘面仍将维持低位震荡格局。

供应方面,主流矿山整体发运保持中高水平,短期内澳大利亚、巴西发运略有回落,供应端表现疲弱,但中期继续回升预期不变。10月11日~10月17日,澳大利亚、巴西19港铁矿发运总量为2353.7万吨,环比减少58.9万吨。澳大利亚发运量为1765.9万吨,环比增加61.6万吨;巴西发运量为587.8万吨,环比减少120.5万吨。当周,全国45个港口到港总量为2262.2万吨,环比减少194.0万吨;北方6个港口到港总量为1148.4万吨,环比减少209.8万吨。

需求方面,铁矿石需求持续低位,粗钢压减政策严格执行,“2+26”城市的采暖季限产要求产量同期下降30%。叠加采暖季、冬奥会等因素,铁水产量难有明显放量,预期中短期均将维持偏弱趋势。据10月22日数据调研,247家钢厂高炉开工率为76.55%,环比上周下降1.52%,同比去年下降11.73%;高炉炼铁产能利用率为80.05%,环比下降0.61%,同比下降12.29%;钢厂盈利率为88.74%,环比持平,同比下降1.30%;日均铁水产量为214.58万吨,环比减少1.64万吨,同比减少31.21万吨。

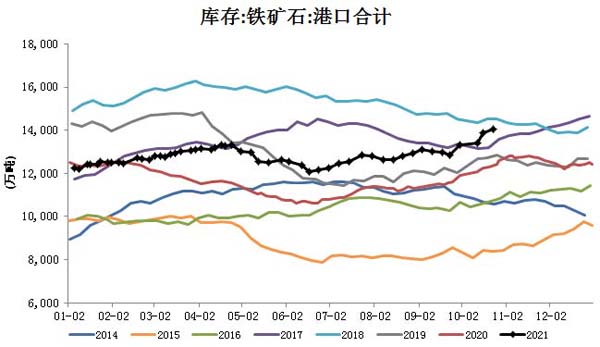

库存方面,铁矿石需求受压减政策影响下滑严重,库存整体持续累积,中期供给增加预期不变,受秋冬季限产趋严影响补库驱动较弱,预计中短期供需将持续转向宽松。距10月22日数据统计,全国45个港口进口铁矿石库存为14045.48万吨,环比增加147.29万吨;日均疏港量为276.33万吨,环比增加8.91万吨。

交易提示:逢高做空为主

风险提示:限产政策严格执行(下行)、终端需求超预期走弱(下行);主流矿山发运远不及预期(上行)、限产政策超预期放松(上行)。

《中国冶金报》(2021年10月28日 03版三版)