程鹏

近期,央行降准使得宏观预期转暖,伴随铁矿石需求增加,再加上技术反弹等因素,导致盘面交易上涨。但从连续两周铁水产量仍持续走弱的表现来看,在终端需求逐步承压格局下,供给仍将维持偏弱趋势,整体依然是供需再平衡过程。基本面短期并未发生显著改观,短期内铁矿石需求端仍将保持偏弱态势,而铁矿石供给端虽受矿价下跌影响挤出部分高价资源,但整体仍将保持在中高水平且变动缓慢,库存累积速率放缓但不会影响整体宽松趋势,短中期铁矿石供需宽松格局预期保持不变。铁矿石2205合约交割标准调整将进一步降低估值重心,且铁矿石2205合约盘面由于投机氛围过热,持续升水现货。建议可关注期现正套机会和波动率做空策略。

供应方面,主流矿山发运保持高位水平,短期持续回升,中期继续回升仍有空间,到港量明显恢复,即期供应增加。根据数据,11月29日~12月5日,澳大利亚、巴西19港铁矿石发运总量为2790.3万吨,周环比增加260.8万吨。其中,澳大利亚发运量为1986.2万吨,周环比增加203.1万吨。澳大利亚发往中国的铁矿石量为1591.9万吨,周环比增加174.1万吨;巴西发运量为804.1万吨,周环比增加57.7万吨。中国45港到港总量为2285万吨,周环比增加327.1万吨;北方六港到港总量为1011.2万吨,周环比增加214.3万吨。

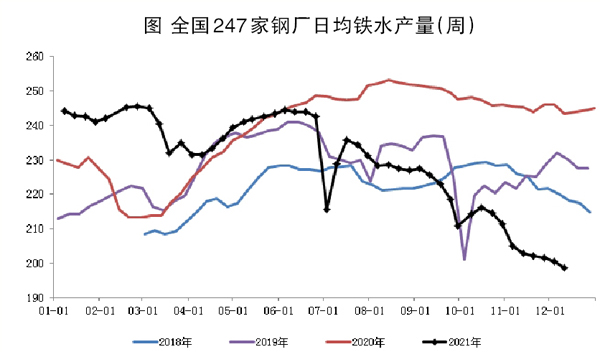

需求方面,铁矿石需求持续低位,粗钢压减政策的执行叠加“2+26”城的采暖季限产要求使得粗钢产量同比下降30%,再加上冬奥会、终端需求承压等因素,预期铁矿石需求中短期均将维持偏弱趋势。据相关数据,12月10日,247家钢厂高炉开工率为68.14%,周环比下降1.66%,同比去年下降16.63%;高炉炼铁产能利用率为74.12%,周环比下降0.67%,同比下降17.35%;钢厂盈利率为79.65%,周环比增加12.12%,同比下降12.12%;日均铁水产量为198.70万吨,周环比下降1.81万吨,同比下降44.77万吨。

库存方面,受压减政策影响,铁矿石需求持续偏弱,库存累积速度有所降低但累积趋势不改,中期供给增加的预期不变,预期中短期供需仍将持续转向宽松。据相关数据,12月10日,全国45个港口进口铁矿石15484.91万吨,周环比增加27.98万吨;日均疏港量为279.72万吨,周环比增加3.63万吨。其中,澳矿为7199.42万吨,周环比增加36.02万吨;巴西矿为5571.25万吨,周环比增加9.75万吨;在港船舶数为161艘,周环比增加9艘。

值得注意的是,铁矿石2205合约因交割标准调整导致估值下降。新的标准品质量要求对铁品位(Fe)、二氧化硅(SiO2)等指标进行调整,而磷(P)、硫(S)、三氧化二铝(Al2O3)标准品要求保持不变,其中将铁品位自62%下调至61%,二氧化硅含量下调至4.5%。

标准品质量标准变动相对较小,主要引导定价标准趋向中低品。但是,修改方案对替代品质量升贴水标准进行了较大程度修改:一是改变原有线性变动规则,采用阶梯调整模式。二是扩大质量范围要求并增设指标扣罚区间及其标准,其中铁品位指标的允许范围为≥56%、二氧化硅为≤8.5%、三氧化二铝为≤3.5%、磷为≤0.15%、硫为≤0.20%。三是对二氧化硅和三氧化二铝含量合计值进行了要求(不得超过10%),可交割资源将进一步扩大。四是动态调整替代品铁指标质量升贴水扣罚标准中的X数值。X数值将根据区间交割月份合约的当日结算价的算术平均值进行确定并在每年3月份、9月份的最后1个交易日定时公布,拟将铁矿石标准仓单注销期由每年3月份的最后1个交易日改为每年3月份和9月份的最后1个交易日。

除新交割标准下的卡拉加斯精粉、PB粉(皮尔巴拉混合矿)、BRBF(巴西混合粉)等3个品牌保留15元/吨的升贴水之外,其他14个交割品牌的升贴水全部调整为0元/吨,调整后各交割品价差主要体现在质量升贴水上,品牌升贴水对交割品估值影响显著下降。

根据大商所公布的“质量升贴水X数值的确定方法”及铁矿石期货价格变动情况,替代品铁指标质量升贴水扣罚标准中的X数值确定为1.5。据此测算,常规交割品种PB粉、金布巴粉、超特粉等综合升贴水分别由-5.3元/吨、-70元/吨、-159.50元/吨变成32.3元/吨、-84.0元/吨、-140.1元/吨。

对于当前盘面定价而言,超特粉依然是交割价值最优的品种,FMG混合粉、IOC6、罗伊山粉、杨迪粉等常规交割品种次之。超特粉仓单成本下降19.4元/吨,即新交割标准下铁矿石2205合约价值较铁矿石2201合约价值下降19.4元/吨,较铁矿石2202合约价值下降9.4元/吨。

综合来看,降准影响下的铁矿石“政策底”初现,但终端需求趋弱格局下的铁矿石短期需求保持偏弱态势不变,供给端仍有增量空间,短中期铁矿石供需宽松格局预期保持不变,叠加铁矿石2205合约交割标准调整将进一步降低估值重心且盘面已经持续升水现货,短期内仍将有回调压力。

交易提示:空头跨式策略(上方压力区间665元/吨~675元/吨)。

风险提示:终端需求超预期走弱(下行),主流矿山发运不及预期(上行)。

《中国冶金报》(2021年12月16日 03版三版)