赵毅

进入3月份后,新冠肺炎疫情出现快速反弹,全国多个省份出现聚集性疫情,防控难度增大对钢材供需两端均造成不小的影响。本文从基本面角度,贴近现货层面对螺纹钢期货价格走势进行解读。

供应逐步宽松,钢价承压

国家统计局数据显示,2022年第1季度,我国粗钢产量为24338万吨,同比下降10.5%;钢材产量为31193万吨,同比下降5.9%;生铁产量为20091万吨,同比下降11%。今年产量较去年同期下降较大主要源于两点:一是2021年粗钢产量呈前高后低走势,限产主要发生在2021年下半年,导致去年初基数偏高;二是今年2月份正值北京冬奥会,京津冀及周边地区采取了不同程度的停限产措施,这点从各地区粗钢产量数据可以看出,第1季度,河北省粗钢产量下降24.77%,山东省粗钢产量下降17.46%,同比降幅居前。4月19日,国家发展改革委表示,今年将继续开展全国粗钢产量压减工作,确保实现全国粗钢产量同比下降,突出压减京津冀及周边地区、长三角地区、汾渭平原等大气污染防治重点区域粗钢产量。与此同时,此前因疫情管控的河北省唐山市在短暂解封后,近期再度临时性封控管理3天,唐山地区钢材市场停业,运输停滞。截至4月14日,螺纹钢周产量为307.29万吨,环比减少2.47万吨;热轧卷板周产量为321.27万吨,环比增加1.84万吨。目前钢厂利润一般,高炉盈利有限、电弧炉盈亏平衡,钢厂大幅增产意愿不强,且疫情对物流行业的影响仍在延续,原料备货问题尚未完全得到缓解,钢厂大概率保持温和增产,但幅度有限。

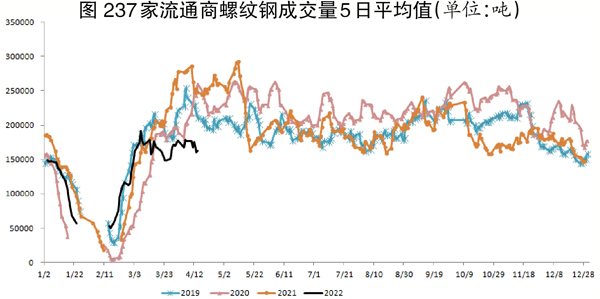

市场流通环节因疫情受阻,

成交略低迷

疫情除了对供应端造成影响外,也对市场流通环节带来了负面效应。截至4月19日,全国237家流通商螺纹钢成交量5日平均值为16.72万吨,同比下降32.24%。从下图不难看出,螺纹钢成交量5日平均值在春节假期后快速攀升,符合历史特征,但进入3月份后拐头向下,与以往年份形成鲜明对比。这其中虽然有终端需求低迷的情况,但更主要的原因是疫情导致的多地管控。目前,疫情波及31个省、直辖市、自治区,各地根据自身疫情严重程度采取了不同措施,包括全域管控、全市住宅小区(含村屯)实行封闭式管理、钢材市场停滞、下游工地待停工等。尽管有些地方的举措不直接涉及钢铁行业,但市民的居家隔离和汽运暂停都对现货市场的运营带来影响。现阶段仍处于疫情防控关键期,尚不能准确判断何时会出现拐点,预计钢材市场成交量低迷状况短期内仍会延续。

库存总量低于往年,

对钢价形成支撑

低库存是今年螺纹钢市场的亮点之一,截至4月14日,螺纹钢总库存为1282.25万吨,较前1周下降4.49万吨,周同比下降152.72万吨。今年螺纹钢库存的峰值为1320.74万吨,为春节长假后第4周,符合往年历史特征。该峰值较2021年下降511.03万吨,较2020年下降856.15万吨,甚至略低于2018年和2019年。虽然库存已经不是这些年引导螺纹钢价格走势的核心逻辑,但是整体偏低的库存量仍为钢材价格提供了支撑。通常每年春季房地产行业和基建需求回升,螺纹钢在达到库存高点后可实现持续去库存直至夏季,但今年春节后疫情再起,包括各地物流和终端开工都受到了影响,螺纹钢库存在两次下降后已经重新小幅累积。但综合全国看来,即使螺纹钢去库存放缓或再度累积库存,总库存水平大概率年内不会再创新高,今年较低的库存总量对钢材价格形成有力支撑。

需求端政策环境改善,利多钢价

据国家统计局数据,第1季度,全国固定资产投资同比增长9.3%,其中基建投资增速反弹至8.5%,房地产开发投资增长0.7%,均好于预期。今年国家稳经济压力较大,财政政策前置发力,2021年第4季度已发行1.2万亿元地方政府专项债,今年第1季度地方涨幅专项债净融资为1.33万亿元。

房地产投资增速虽然好于预期,但是房地产行业仍面临下行压力。国家统计局数据显示,第1季度,房屋新开工面积同比下降17.5%,房屋施工面积同比增长1.0%,房屋竣工面积同比下降11.5%,商品房销售面积同比下降13.8%,土地购置面积同比下降41.8%。在“房住不炒”的大背景下,房地产行业整体去泡沫的趋势不会改变,但阶段性的改善从2021年第4季度已经开始。今年初以来,多地房贷利率下降。数据显示,3月份以来,103个城市中有82个城市房贷主流利率下调,平均首套房贷主流利率为5.34%,第二套房贷利率为5.60%,分别较2月份回落13个和15个基点,达到2019年以来月度最大降幅,房贷利率接近2020年第3季度水平。与此同时,房地产行业放款加快且首付比例降低。以北京市为例,3月初起,房贷最快的面签后1~2天就能批贷,过户3天就能放款;部分三线城市首付比例降至二成,购房门槛进一步降低。考虑到购房者的实际购房行为滞后于政策出台时间,且当前疫情也在一定程度上影响了购房者的购房行为,市场修复或在今年下半年逐步体现。笔者预计,年内房地产信贷市场有望保持相对宽松,利多成材价格。

综上所述,疫情反弹是近期一大变量,并从供需两端对钢材市场带来影响。钢材产量将随着唐山市等地的解封逐步上升,对钢材价格带来压力;钢材下游需求因疫情受阻,房地产市场“金三”未现,但今年稳经济压力较大,逐步宽松的信贷环境利多成材价格,也为投资者提供了较好的未来预期。当前的钢材价格正运行于“弱现实”与“强预期”之间,导致价格起伏不定,缺乏趋势性方向,而该特征或在未来一段时间内延续。

《中国冶金报》(2022年4月21日 03版三版)