尹心

2021年1月份沪镍维持震荡上行的走势,沪镍主力合约NI2104在1月份累计涨幅超5.58%,是宏观信心恢复与基本面改善共同作用的结果。从基本面来看,菲律宾进入雨季叠加该国总统下令关停包括kawi-kawi在内的矿区,令红土镍矿供应大幅锐减,在国内缺矿态势下,镍铁大幅度减产,而下游在海外新冠肺炎疫情二度暴发导致的需求转移令消费淡季不淡,沪镍基本面持续好转。从宏观面来看,美国1.9万亿美元的刺激计划超预期,也助推顺周期品种继续上扬。值得注意的是,美股出现见顶迹象、美国国内新冠肺炎疫情扰动、货币政策转向的隐忧也加剧了沪镍等金属资产的波动。

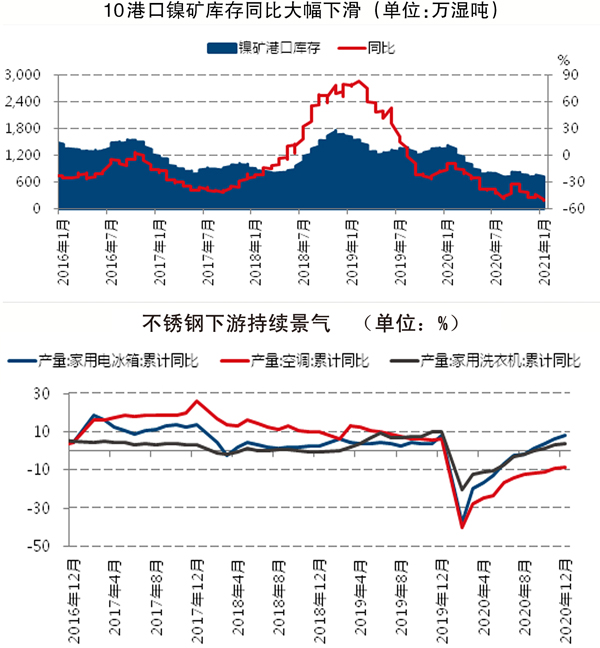

镍矿资源短缺的态势将在2021年第一季度持续。第一季度为菲律宾镍矿主产区——北苏里高的传统雨季,同时该国总统对部分地区下发禁矿令,该国出口量大幅锐减,令我国缺矿预期大幅升温,1月份国内10个港口库存累积去库存近百万湿吨。在缺矿预期下,矿价在镍矿边际宽松的情况下仍维持上涨走势。据相关机构报道,菲律宾Zambales矿山近期招标,按照目前矿山心理价位的FOB(离岸价格)推测CIF(到岸价格)价格,1.5%品位镍矿价格仍在70美元/湿吨以上。在成本压力下,部分成本较高的镍铁企业恐面临永久性关停的风险,国内镍铁产量在第一季度或将环比进一步下滑。

不锈钢减产后基本面明显改善。随着去年末不锈钢企业的大幅减产,以及海外新冠肺炎疫情二次暴发引起的外需内转,不锈钢自身基本面有了较大改善,进入1月份以来,华南地区现货呈现出持续短缺的状态。在广东省佛山市、江苏省无锡市两地持续去库存的态势下,华南地区各系冷、热轧钢材价格持续调涨,部分商家认为当前终端节前备货氛围增浓,预计货源偏少的状态将持续至3月以后。

新能源热度高涨。近期全球各国对新能源汽车的支持政策再度加码,包括我国“十四五”到碳中和的具体规划,以及美国重新加入《巴黎协定》的行政令和美国政府车队全面电动化的计划,市场对未来电动车消费产生较强的一致性乐观预期,新能源用镍有望持续受益。从现货端来看,因从去年第四季度至今,新能源汽车销量大超市场预期,硫酸镍原料端表现为持续偏紧的状态,再加上1月份处于下游厂家春节前囤货节点,硫酸镍价格稳于高位且呈上涨趋势,大多硫酸镍厂均为满产状态。

展望后市,春节前镍价或将在宏观利空情绪和不锈钢短暂过剩的预期下低位震荡,但在镍矿短缺和镍铁成本支撑下,下跌空间也有限。而从中长期来看,新能源汽车爆发增长和不锈钢消费升级将使镍价具备继续上行的动力。

《中国冶金报》(2021年2月4日 03版三版)