中国冶金报 中国钢铁新闻网

贺宗春 报道

8月底,A股上市公司中报全部披露完毕。今年上半年,A股非金融企业整体营业收入同比增速为31.4%,归属母公司(归母)净利润同比增速为78.1%;企业亏损面仅为12.9%,较2020年下降1.6个百分点,经济复苏整体势头良好。钢铁产业链上市公司中报数据显示,盈利水平沿产业链从上游向下游递减,生产和消费环节有效消化了上游成本的上涨压力,盈利能力保持较快增长态势。

钢铁生产端/净利润同比增长220%多项指标创新高

据国家统计局数据,上半年我国累计生产生铁4.56亿吨,同比增长4.0%;累计生产粗钢5.63亿吨,同比增长11.8%;累计生产钢材6.98亿吨,同比增长13.9%。上半年,中国钢铁工业协会重点统计钢铁企业实现营业收入34593亿元,同比增长51.5%;营业成本为30426亿元,同比增长46.9%,低于收入增幅4.6个百分点;利润总额为2268亿元,同比增长220%;销售利润率为6.6%,比去年同期上升3.4个百分点。

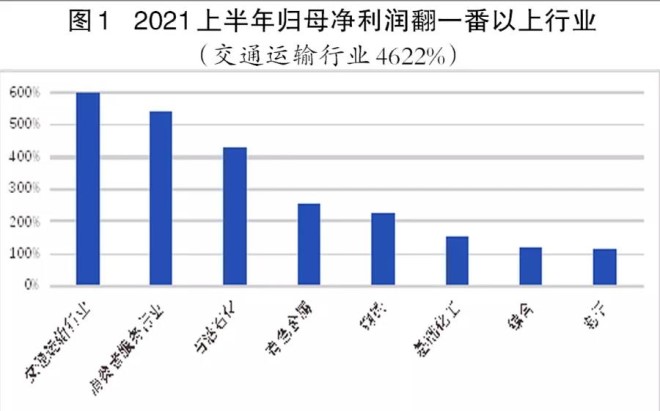

钢铁行业板块净利润增幅位居国民经济各行业前列。申万钢铁指数板块36家上市公司中35家实现盈利,归母净利润为762.3亿元,同比增长227%,与钢协会员企业利润总额增速基本一致。归母净利润增速在A股非金融企业分行业中位居第5,前4位分别是交通运输、消费者服务、石油化工、有色金属行业,其中交通运输行业、消费者服务行业因2020年上半年基数低导致今年增速过快;若按两年平均值测算,有色金属、钢铁行业净利润增速位居前列,主要原因在于大宗商品供需错配、货币超发引起的价格大幅上涨。

有自有矿、普钢类产品的钢铁企业盈利能力更强。30家钢铁企业归母净利润实现同比增长,15家钢厂同比增长超过100%。其中,包钢股份归母净利润同比增长3188%,由去年的8000万元增长到27.6亿元;重庆钢铁同比增长2122%;八一钢铁同比增长1714%;酒钢宏兴、安阳钢铁扭亏为盈,净利润分别达到19.5亿元、7.7亿元。从增利总量看,宝钢股份上半年钢材销量为2535万吨,同比增长13.6%,归母净利润为150.8亿元,同比增加110.8亿元,增幅为277%;其次是鞍钢、太钢分别增利46.8亿元、41.4亿元,同比增幅分别达到937%、702%。

从盈利能力看,除前述的包钢股份、酒钢宏兴外,鞍钢股份、太钢不锈、首钢股份归母净利润同比增速分别达到937%、702%、556%,普钢、矿石类业务净利润同比增速均达300%以上,外矿采购比例较高的钢厂则增速较低。

从品类盈利看,普钢类企业整体盈利水平好于特钢类企业,板材类企业比长材类企业增幅大。36家企业划属普钢类22家、特钢类14家,特钢类企业营收增长69.4%,比普钢类高出12.8个百分点;但普钢类企业归母净利润为629亿元,同比增长280.6%,特钢类企业归母净利润为133亿元,同比增长126.9%,普钢类企业盈利增速超过特钢类企业1倍。36家企业中,盈利减少的是友发集团、金洲管道、武进不锈、常宝股份、盛德鑫泰等5家金属制品类企业,净利润同比下降约20%,主要是原材料购进成本议价及产成品销售价格传导能力弱所致。西宁特钢是唯一亏损企业,去年上半年盈利2363万元,今年上半年亏损9666万元;营业收入同比增长38%,参控股企业盈利情况尚可,亏损或主要由财务费用增长较多所致。

吨钢净利润达到454元、同比增长472%,创历史新高。剔除金属制品类企业(友发集团、金洲管道等)、未披露产销信息企业(新兴铸管、广大特材)及亏损企业(西宁特钢)等12家企业,其余24家企业钢材销量合计为1.73亿吨(按上半年国内钢材生产6.96亿吨计算,折合约占市场3成左右),同比增长15.6%;平均吨钢净利润达到454元,平均增长472%。抚顺特钢、太钢不锈、方大特钢、宝钢股份、重庆钢铁、中信特钢、新钢股份等企业吨钢净利润超过500元。

吨钢净利润的增长一方面来自市场的增长。根据统计数据,上半年钢材价格普涨,螺纹钢、高线、热轧卷板、冷轧卷板、中板每吨平均价格分别为4921元、5129元、5285元、4889元、5212元,同比分别上涨32.3%、34.3%、47.1%、14.9%、39.7%,螺纹钢、热轧卷板分别创出6120元/吨、6750元/吨的历史高点;原料端铁矿石、焦煤、焦炭、废钢、钢坯每吨平均价格为1292元、1309元、2426元、3370元、4580元,同比分别上涨84.8%、-1.5%、40.9%、37.0%、43.5%。按照用料成本测算,螺纹钢、热轧卷板、冷轧卷板平均毛利分别达到416元/吨、621元/吨、707元/吨,同比分别增长-19.3%、95.8%、157.9%。

吨钢净利润的增长另一方面来自吨钢费用的有效控制。基于可得数据,29家企业吨钢期间费用平均为391元,同比增长10%。其中,吨钢财务费用平均为48元,下降16%;吨钢销售费用平均为65.8元,下降26.6%,主要是由于新收入准则将运费计入了营业收入;吨钢管理费用平均为127.1元,增长8.03%;吨钢研发费用平均为149.68元,增长831%,去除包钢股份、八一钢铁两家极值,平均增长54%。吨钢期间费用方面,13家企业同比下降,本钢板材和鞍钢股份同比下降幅度超过40%。西宁特钢、河钢股份、包钢股份财务费用仍处于较高水平,西宁特钢吨钢财务费用高达352元,同比增长224%;河钢股份为218元,同比微增。总体而言,钢铁企业控制住了成本并加大了研发投入。

上市钢铁企业经营质量大幅改善。ROE(净资产收益率)样本平均值为18.98%,同比增长12.84个百分点,创近10年新高;净利润率为7.23%,同比增长3.90个百分点;总资产周转率达到1.13次,同比增长39.53%。第一、二季度资产负债率分别为56.90%、56.59%,从2015年接近70%的高点下降了10个百分点,低于上市非金融企业整体资产负债率(60.7%),在大部分行业负债率较去年底上升的背景下,钢铁企业抗风险能力进一步提高。

下游用钢行业/净利润同比增长约30% 有效消化了原料成本上涨压力

上半年,国内用钢行业总体保持平稳增长态势,但增速较慢。国内基建投资完成额约为8.49万亿元,同比增长7.2%,2年复合增速为3.5%;制造业投资完成额为10.05万亿元,同比增长19.2%,2年平均增速为2.6%;房地产投资完成额为7.22万亿元,同比增长15%,2年平均增速为8.2%,增速环比逐步放缓。从相关行业盈利情况看,下游用钢行业通过产品结构调整、内部降本增效、强化数字化转型等措施,对原材料价格上涨的承压幅度总体可控。随着第三季度钢材价格的下行,原材料成本压力后续有望缓解,下游用钢行业盈利能力预计将逐步提升。

建筑业归母净利润增长在35%左右。建筑业相关117家上市公司整体营收为3.48万亿元,同比增长32.0%;归母净利润为950.86亿元,同比增长33.44%;行业毛利率同比下降0.5个百分点至10.4%,净利润率则同比微升至2.7%,重点通过加快周转等内部管理措施消化原料成本上涨压力。八大建筑央企实现营收2.8万亿元,同比增长29.58%,创近5年新高;归母净利润为737.83亿元,同比增长31.64%;净利润率为2.61%,同比持平;营收和归母净利润总量占行业比重均在8成左右。上半年,八大建筑央企新签合同额达5.95万亿元,同比增长23%。基建业务表现总体优于房建业务,房地产行业量增利减。56家相关重点上市公司实现营收2.08万亿元,同比增长28%;归母净利润为1633亿元,同比下降7%;归母净利润率从2020年9.9%回落至7.9%,继续延续自2018以来的下降趋势。

机械设备行业归母净利润增长在40%左右。机械设备行业相关434家上市公司整体营收为8503亿元,同比增长32.88%;归母净利润为687亿元,同比增长40.95%,与2019年同期相比增长63.88%;今年上半年90%以上公司实现盈利,归母净利润同比正增长公司占8成,净利润率为8.39%,同比上升1个百分点。在各子行业中,金属制品净利润同比增速达到了648%。汽车行业归母净利润增长在80%左右,相关上市公司汽车销量为1289万辆,同比增长25.6%;营收为1.85万亿元(行业整体是2.09万亿元),同比增长34.77%;净利润为803.71亿元,同比增长82.17%,净利润率约为4.25%;新能源汽车增长迅速,但汽车行业销量、净利润率在第二季度均环比下降,销量受“缺芯”拖累同比下降2.7%,净利润率下降主要受钢材、有色金属等原材料价格上涨影响。家电行业归母净利润增长在45%左右。相关45家上市公司整体营收为6551亿元,同比增长30.68%;归母净利润为441.4亿元,同比增长43.98%,其中第二季度实现256.6亿元,同比增长16.86%,受原材料成本上涨影响行业整体毛利率同比下滑0.87个百分点至22.97%。

钢铁流通行业归母净利润增长在60%左右。涉及钢铁及冶金原材料流通的上市公司主要包括厦门象屿、物产中大、厦门国贸、建发股份、浙商中拓、五矿发展等6家企业,营业收入达到1.14万亿元,同比增长67%;归母净利润为88.2亿元,同比增长60%;金属矿产经营量总体持平,受价格上涨影响,毛利率有所下降,平均在3%左右。

值得关注的是,消费板块上市企业呈现业绩增速相对平缓且内部分化的态势,商贸零售、食品材料板块净利润同比增速约在20%左右,但与2019年同期相比,商贸零售、消费者服务、家电、纺织服装净利润增速均为负值,其中商贸零售净利润增速下滑至-34.5%,说明这些以个人消费为主的行业仍未恢复到疫情前的水平。

上游矿业端/品种分化 总体量利齐升

上半年普氏62%铁矿石指数均值为183.45美元/吨,并在5月12日创下历史高位233.10美元/吨。据国家统计局、海关总署、行业协会数据,上半年国内生产铁矿石4.9亿吨,同比增长15.9%;生产铁精矿1.36亿吨,同比增长5.5%;进口铁矿石5.6亿吨,同比增长2.6%。国内与海外矿供应增量小幅高于铁水增量,供需紧平衡有所缓解。

国内独立铁矿上市公司较少,且矿业上市公司多是多品类发展,不具备行业统计基础,不过从部分上市公司情况看业绩表现不俗。上半年,金岭矿业销售铁精粉55万吨、球团矿22万吨;实现营收9.3亿元,同比增长53.7%;归母净利润2.56亿元,同比增长104.56%。海南矿业成品矿产量为170.57万吨,同比增长3.82%;实现营收20.45亿元,同比增长61%;归母净利润为5.78亿元,同比增长2976%。

相关的有色、煤炭业绩表现也非常亮眼。上市公司有色金属板块营业收入为9300亿元,同比增长约50%;归母净利润为323.18亿元,同比增长246%,略高于钢铁板块。其中,铜、铝、铅锌、锡四大板块归母净利润分别增长175%、390%、265%、375%,效益增速均超过钢铁板块,但基数较低。28家煤炭企业产量为5.57亿吨,同比增长6.6%;销量为8.23亿吨,同比增长9.7%;平均售价(不含税)为526元/吨,同比增长28%;营业收入为5772亿元,同比增长23%;归母净利润为6171亿元,同比增长63.2%。

不过,对比海外矿山盈利能力,钢铁产业链及上游相关资源板块则“逊色”很多。上半年,力拓EBITDA(息税折旧摊销前利润)为210.37亿美元(约合人民币1358.38亿元),同比大增118%;归母净利润为123.13亿美元(约合人民币795亿元),相当于国内36家钢铁上市公司归母净利润总量(762亿元)。必和必拓经营利润大增80%至259亿美元;EBITDA达到374亿美元,利润率为64%。FMG的税后净利润达到103亿美元,同比大增117%。巴西淡水河谷EBITDA为197.06亿美元,净利润131.32亿美元,创历史最高纪录;第二季度净利润达到75.86亿美元(约合人民币489.8亿元),环比再增加20.40亿美元。

下半年钢铁产业链展望/应对三大压力,需形成向存量要增量的新能力

上半年,钢铁生产企业盈利水平取得历史性新高,一方面得益于下游需求的快速恢复,另一方面也得益于下游各用钢行业通过结构调整和内部提质增效消化了原材料价格上涨压力,从而对消费能力形成了有力支撑。

进入第三季度以来,大宗商品价格开始分化,特别是铁矿价格下降幅度较大,8月份按照原料滞后一个月测算,螺纹钢、热轧卷板、冷轧卷板平均毛利已分别升至586元/吨、817元/吨、934元/吨,比上半年平均值分别增加170元/吨、196元/吨、227元/吨,平均增量达到200元/吨,为钢铁生产企业继续提升盈利水平创造了更好条件,而钢材价格的相对平稳则有助于下游行业的稳定生产与销售,从而继续提振消费潜力。

同时,钢铁生产端也面临三大压力。一是国内经济增长趋弱,房地产等重点用钢行业营收增长放缓已成必然趋势。虽然9月份以来钢材消费进入旺季,库存压力逐步缓解,但从长期来看,钢铁需求增速总体仍将放缓。二是短期限产压力巨大,钢铁企业普遍面临“同比不增”的硬约束。这将导致钢铁供给刚性收缩,且将形成新的常态化行业调控机制,“量减价稳”之下将更多地比拼钢企的提质增效能力和高质量发展水平,钢企需要形成向存量要增量的新能力。三是品种结构的长期调整。短期看,普钢类企业仍具有较强竞争力,但随着下游用钢行业的产品结构调整,如新能源汽车、智能家电的发展,建筑行业向钢结构的转型发展等,预计特钢类市场的增量较大。为此,顺应下游消费结构的调整,加大研发与创新力度,提高钢材产品与服务的质量,推动战略转型,是钢铁生产与流通企业必须长期坚持的方向。

(图片来源于网络)