7月30日召开的中央政治局会议首次提出防止“内卷式”恶性竞争,强调“要强化行业自律,防止‘内卷式’恶性竞争;强化市场优胜劣汰机制,畅通落后低效产能退出渠道”。中国钢铁工业协会党委副书记、副会长兼秘书长姜维指出,钢铁行业历次“内卷式”恶性竞争并没有“卷”出大家期望的好局面,需要大家积极探索、认真总结,真正做到“吃一堑长一智”,不要在“囚徒困境”中轮回。

当前,我国钢铁行业正处于粗钢产量达峰的关键时期,发达国家在粗钢产量达峰后也经历了需求下降、产量降低和盈利能力减弱的过程。这些国家在粗钢产量达峰后采取了哪些减量发展的调整应对措施,表现出哪些发展规律?对我国钢铁工业破解“内卷”难题、推动竞争转型、实现高质量发展又有哪些借鉴和参考?

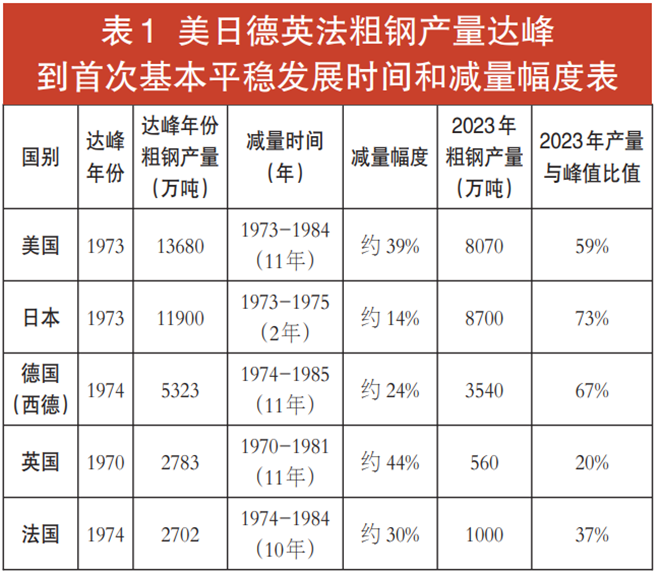

发达国家粗钢产量达峰后

减量历程各异

美国、日本、法国、德国、英国等发达国家的粗钢产量集中在20世纪70年代达到峰值,并开始减量调整。这一趋势由第一次石油危机引发,叠加发达国家工业化和城镇化后期面临经济转型和产业结构调整问题,钢铁需求下降造成了供需失衡。

总体来看,发达国家在粗钢产量达峰后都会经历一次从减量到基本平稳的阶段,也有减量、平稳交替出现的情况,复苏期持续8年~24年,复苏期粗钢产量增幅为9%~28%(相较首次达峰后的平稳均值)。达峰到首次基本平稳的减量时间持续约10年,产量降幅为14%~44%,产钢大国至今仍有相对峰值59%~73%的产量。

从表1可以看出,在减量时间方面,除日本的2年外,上述发达国家粗钢产量从峰值到基本平稳大概需要10年时间。在减量幅度方面,日本和德国因钢材出口占比较高,粗钢产量降幅相对较小;美国、英国因钢铁产业竞争力下降,大部分时间为钢材净进口国,粗钢产量降幅相对较大。50年后的今天,美国、日本、德国粗钢产量仍保持峰值的60%左右。

发达国家粗钢产量达峰后

减量发展应对措施分析

纵观发达国家粗钢产量达峰后减量发展的历程,主要从3个方面采取了应对措施。

第一,政策措施。

一是出台政策扶持钢铁产业,引导过剩产能退出。如欧共体在20世纪70年代—80年代两次提出达维尼翁计划,实施钢铁生产配额、最低价格限制和政府补贴等措施;到20世纪90年代,实施限制产能措施,削减过剩钢铁产能约4000万吨,同时推进私有化改革和兼并重组。1978年,日本出台“特安法”等,对过剩行业设备的处理包括实行政府补偿,政府出资收购过剩设备后予以报废;鼓励使用节能设备,由政策性银行提供低息贷款,推广节能设备的使用;政府还设立了萧条基金,对由于设备报废而产生的借款提供信用保证。

二是出台环境等政策法案,倒逼企业重组或退出。如20世纪70年代,美国环保立法进入高峰期,出台《清洁空气法案》《清洁水法案》等,钢铁企业环保压力日益加大,一些竞争力较弱的企业被迫关停并转或重组。欧洲在20世纪70年代就出台了第一个环境行动计划(EAP),并针对钢铁行业制订特殊空气污染控制计划,如德国环境部门针对北莱茵河/维斯特伐伦地区规划发布的特殊空气污染控制计划等;21世纪以来,欧盟推出碳排放交易体系等,进一步倒逼不满足环保和碳排放要求的企业重组或退出。

三是出台贸易保护等政策,保护本国钢铁产业。如美国通过《自愿限制协议》《价格机制TPM》《美国贸易法》等一系列贸易措施,限制国外钢材进口,保护本国钢铁产业;21世纪初,美国进一步启动“201”条款,对美国钢铁行业予以保护,对进口到美国的主要钢铁产品实施关税配额或加征进口保护性关税等措施;2017年,美国又启动了“232”调查,对进口钢铁产品进一步征收关税。欧盟主要通过进口钢铁配额、加征进口关税和碳边境调节机制等手段,保护欧洲钢铁企业利益。

第二,市场措施。

一是拓展用钢领域是钢铁平稳发展的需求源泉。钢铁产业通过向建筑、汽车、家电、装备制造等下游用钢行业延伸,与用户共同开发近终形、轻量化、绿色化等产品,稳定和拓展用钢需求。如德国蒂森克虏伯与汽车、装备制造等行业的深度融合,日本JFE钢铁与建筑行业的产业协同等,有效锁定了相关领域市场份额,并持续拓展该领域的用钢需求。

二是稳定高端出口是钢铁平稳发展的重要抓手。作为出口导向型的日本、德国在粗钢产量达峰后,持续提高产品竞争力,加强海外用钢产业布局,稳定和提升出口份额,使钢铁产量较长时期保持相对稳定,甚至出现二次峰值;而作为本土消费型的英国、美国在粗钢产量达峰后产业竞争力下降,出口支撑不足并受到进口冲击,其中英国持续减量,而美国得益于强大的经济和市场体量,虽然也出现了减量但总体保持相对高位。

三是科学有序推进兼并重组是钢铁平稳发展的有效手段。纵观发达国家粗钢产量达峰后50年的发展历程,科学有序推进兼并重组和资产优化,促进钢铁工业淘汰落后、持续优化产能、提高产业集中度和竞争力,促进优质要素资源向优势企业集中,是达峰后钢铁平稳发展的有效手段。如美国钢铁产业集中度CR3(行业前三大企业市场份额总和)由达峰时的约46%提升至如今的约60%,法国、英国和日本集中度CR3均提升至90%左右。

第三,创新驱动。

一是工艺技术进步是钢铁平稳发展的驱动力量。部分发达国家粗钢产量达峰后,继续实施产线装备更新升级,如装备大型化、自动化,大力推广连铸技术等,生产效率和产业竞争力不断提高,促进钢铁平稳发展。此外,超高功率供电、炉外精炼和薄板坯连铸连轧等推动电炉短流程工艺日益成熟,在一定程度上弥补了因资源能源和环保约束带来的钢铁减量。

二是流程结构优化是钢铁平稳发展的重要方向。发达国家粗钢产量达峰后,基于能源供应短缺、成本不断上涨、环保加严的约束,以及废钢和电力资源丰富的优势,焦炭炼铁替代石油炼铁、平炉退出、连铸替代模铸、电炉钢比重提高等流程结构不断优化。如美国电炉钢比例由达峰时约18.2%提升至如今的约70%,日本电炉钢比例由达峰时17.9%提升至如今的25%左右,德国电炉钢比例由达峰时约10.8%提升至如今的约30%。

三是持续科技创新是钢铁转型升级的必由之路。粗钢产量达峰后,美国钢铁企业申请专利总量从1973年到2001年增长近2倍;日本钢铁企业申请专利总量从1973年到2012年增长了19倍;德国钢铁企业申请专利总量从1974年到2000年增长了0.6倍。研发的主要方向包括工艺技术、新产品开发、钢材深加工和环保治理等。

此外,发达国家粗钢达峰后为稳定钢铁产业发展,均为科技研发等提供资金支持。如欧洲钢铁企业在1980年推出第二个达维尼翁计划中获得国家层面的近380亿ECU(埃居)资金支持,其中10亿ECU用于研发。1978年日本“特安法”等政策,政府鼓励使用节能设备,由政策性银行提供低息贷款,推广节能设备的使用。在绿色低碳发展的今天,2020年—2027年欧洲低碳及绿色钢铁相关投入将超过1万亿欧元,美国和日本的低碳及绿色钢铁相关投入均在万亿元人民币的规模。

“内卷”没出路

减量发展阶段需采取组合措施

结合发达国家粗钢产量达峰后的减量发展历程和应对措施的经验,我们可以初步认识到,一是从发达国家粗钢产量达峰后减量发展的应对措施来看,鲜有低价恶性“内卷”这个选项,“内卷式”恶性竞争是没有出路的。二是在需求下降背景下,供给侧落后低效产能退出才能达到新的供需平衡。三是从发达国家的经验来看,减量发展阶段需坚持持续的政策调控、联合重组和科技创新等组合措施是非常必要的。

对此,建议在政府和行业层面,一是政策调控上实质性鼓励企业联合重组。如取消产能交易,企业需通过联合重组方式获取产能和产量指标,产能等要素指标自由转移。研究制定明确的钢铁产能退出标准,包括环保、能效、碳排放等,引导企业及产能退出市场。同时,设立分阶段退出时间表,为不同地区和企业提供灵活的退出方案。

二是资金支持上引导和鼓励有条件的企业加大并购重组力度,提升集中度,增强竞争力。地方政府需对兼并重组企业提供更多便利。例如金融贷款、税收优惠、劳动者权益保障等系统性支持措施。如在地方基建、公共项目上给予重组企业优先采购,在重组企业绿色化、智能化改造方面给予更多资金支持。

三是科技创新是避免恶性“内卷”的必由之路。作为全球最大钢铁生产和消费市场,中国钢铁工业有充分的理由和条件成为全球钢铁创新中心,为实现这一目标,需制定钢铁行业创新规划,加大经费投入,重视科技成果专利化、标准化和品牌化,营造宽松有序的创新环境,在开放合作中持续提升基础研究和应用研究水平。

四是安全保障方面,需设立产能退出基金,主要用于退出企业的产能收购和人员安置,基金由各级政府和钢铁企业共同筹集;针对钢铁企业海外并购重组,企业要强化所在国及企业的背景调查、可行性分析等研究和审查,确保国家和产业安全,降低投资风险。

同时,建议在企业层面,一是深刻认识减量发展阶段不同于以往的市场下行,具备特殊性和长期性,需保持“三定三不要”战略定力,坚持自律控产降库存,头部企业要发挥示范作用,带动区域内企业同步自律。

二是坚持科技创新驱动,深挖下游用钢行业潜在需求,先期介入新产品开发,加大研发投入,提高产品市场竞争力和用户黏性,提高服务质量,真正实现由材料供应商向服务商转变。

三是结合自身状况调整发展战略,联合重组、海外建厂和退出等都是战略选项,其中产品结构、装备水平、能耗环保、所处区域、资源禀赋和经营效益等指标需综合考量。(张龙强)