炭素行业是国家的重要原材料工业,由于其优良特性,广泛应用于冶金、化工、机械制造、航空航天、风能太阳能核电新能源等领域。2018年1-12月石墨电极产量65万吨,销量58.7万吨,库存量7.3万吨。从竞争格局来看,行业仍处于分散竞争阶段,方大炭素引领行业发展,但行业集中度仍有待提高,未来行业竞争将趋于激烈。此外,中国炭素行业协会已于2019年3月发布了《T/ZGTS001—2019炭素工业大气污染排放标准》,意味着行业的环保要求趋严,将给行业的发展带来压力。从行业产品趋势来看,业内人士指出,石墨电极向超高功率电极发展是未来趋势。

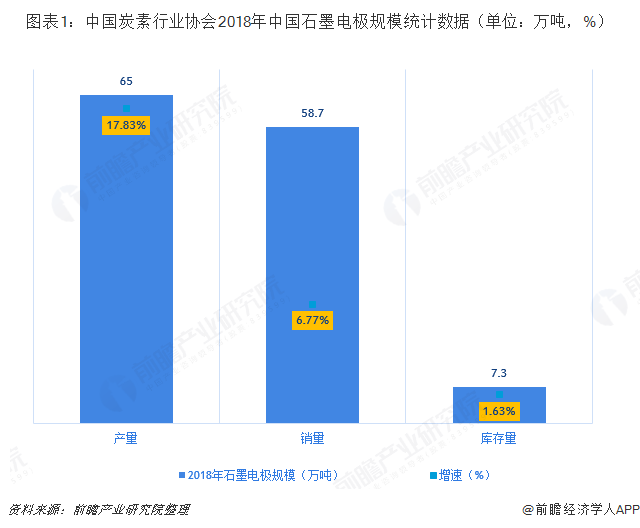

市场进入新的发展阶段,2018年石墨电极产量65万吨

炭素行业是国家的重要原材料工业,由于其优良特性,在很多特殊领域是任何金属和非金属材料都替代不了的特殊材料,是典型的循环经济产业。广泛应用于冶金、化工、机械制造、航空航天、风能太阳能核电新能源等领域。我国的石墨电极、炭电极、预焙阳极和阴极、炭块类、炭糊类、特炭类在全球无论产能还是产量都位于前列。

据介绍,2018年,我国炭素市场进入新的发展阶段,炭素行业包括上下游的产能同时进入扩张期。受2017年石墨电极市场上涨效应的影响,2018年石墨电极企业开工率上升明显,产能有效释放。但纵观全年,炭素产品特别是大规格石墨电极产品的供需矛盾,并没有发生根本性转变。

据中国炭素行业协会不完全统计,2018年1-12月石墨电极产量65万吨,与上年同期相比增长17.83%。石墨电极销量58.7万吨,与上年同期相比增长率为6.77%。2018年1-12月石墨电极库存量7.3万吨,与上年同期相比增长1.63%。

此外,受益于国家供给侧改革及去杠杆、去库存的调控政策,自2017年以来,炭素行业利润率大幅上升。炭素材料价格上涨,特别是石墨电极供不应求,价格快速、大幅上涨。产品价格的回归为炭素企业的创新发展、技术进步、装备升级、节能环保、可持续发展提供了保障,奠定了基础。但2018年随着产能的不断释放,产品市场也受到了一定程度影响,价格呈现区间震荡或波动。从长期来看,随着我国电炉钢的发展增长,石墨电极供需格局逐渐趋于平衡,价格或许将保持相对稳定。

行业仍处于分散竞争阶段,方大炭素引领行业发展,行业竞争将趋于激烈

炭素行业仍处于分散竞争阶段,但伴随竞争加剧,中小企业逐渐因市场、政策、资金等原因遭到淘汰,炭素行业集中度有望进一步提高。由于环保政策限制,环保门槛提高,炭素行业中小企业数量将持续减少,综合实力强大,生产技术水平相对较高,成本控制能力强的的大型企业才能继以留存。

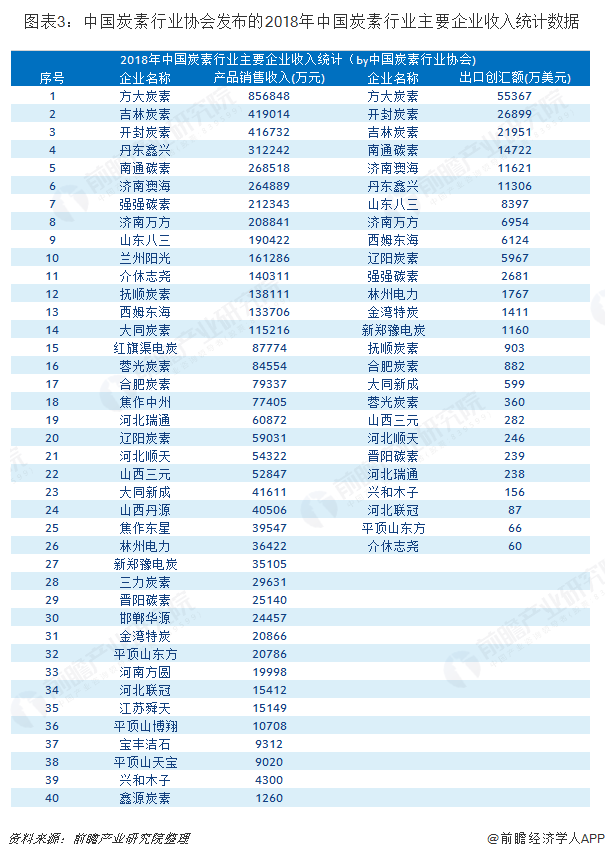

根据中国炭素协会发布的数据,2018年方大炭素的产品销售收入和出口创汇额均排在首位。吉林炭素、开封炭素紧随其后。

方大炭素主要向方大特钢和江西萍钢及其子公司销售炭素制品。2018年,方大炭素生产石墨炭素制品18万吨(其中:石墨电极15.9万吨,炭砖1.8万吨),生产铁精粉62.7万吨。

目前炭素行业尚未形成绝对领导力量。主要企业的产品营收差距较小,行业市场集中度仍有待提高。这意味着,行业内企业的市场竞争压力大,行业市场竞争也将趋于激烈。

监管趋严,超高功率电极发展是未来趋势

从行业政策环境来看,中国炭素行业协会已于2019年3月发布了《T/ZGTS001—2019炭素工业大气污染排放标准》,并将于2019年9月1日正式实施。该标准的发布意味着行业的环保要求趋严,将给行业的发展带来压力。

从行业产品发展趋势来看,业内人士指出,石墨电极向超高功率电极发展是未来趋势。随着超高功率电弧炉需求的增加,超高功率石墨电极也将获得进一步的发展空间。相比普通功率的电弧炉,大容量超高功率电弧炉的劳动效率更高,综合成本相对更低。当电弧炉功率提升时,其对电弧炉用石墨电极的最大允许电流也提出了更高的要求,而石墨电极的最大允许电流直接取决于石墨电极的直径。

国家产业政策指向明确,发展短流程炼钢是大势所趋。电炉钢(短流程炼钢)通常所指的就是使用电弧炉生产的钢,其高效、污染相对较小、成本相对较低的特点符合国家环保政策的导向。而超高功率石墨电极作为电弧炉的主要材料之一,其需求量在此需求的推动下,必然进一步增加。