张磊

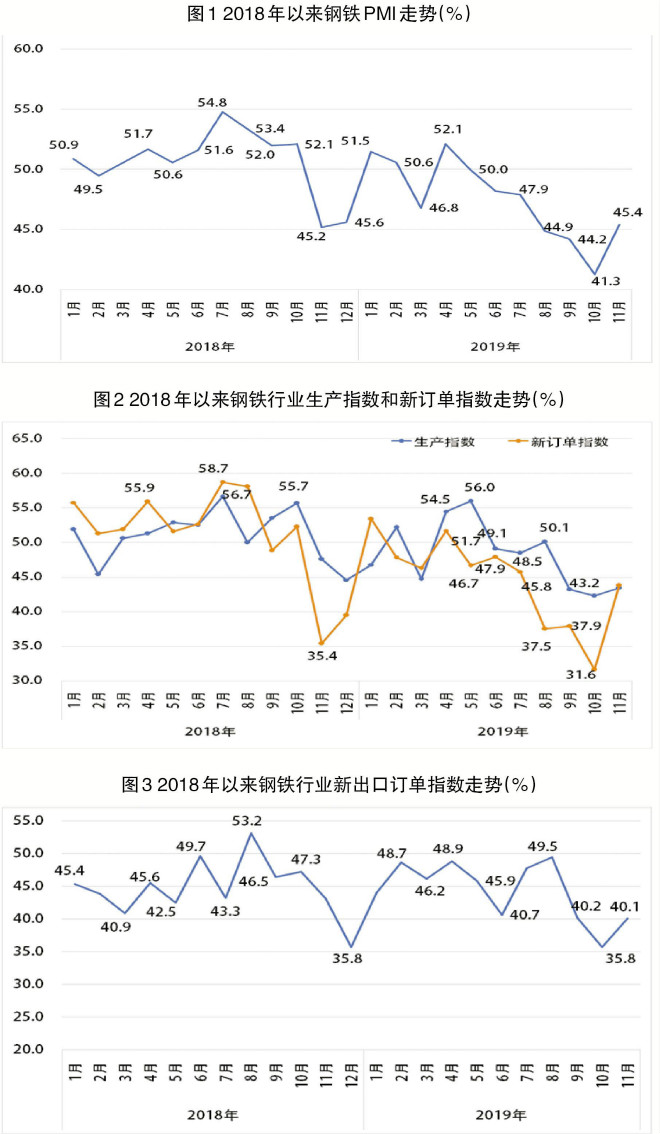

据中物联钢铁物流专业委员会调查发布的数据,11月份,我国钢铁行业PMI(采购经理指数)为45.4%,环比上升4.1个百分点,结束了连续6个月环比下降的趋势。从钢铁PMI分项指数来看,11月份,钢材市场需求回升,产品价格和原材料价格均有不同程度上涨。在需求回升和利润驱动的双重影响下,钢厂生产积极性有所上升,企业采购意愿较强。

需求并未季节性下降

11月份,钢铁需求韧性较足,南方地区受低温天气的影响较小,临近年底下游集中赶工,终端需求短期内趋于回升。11月份,钢企新订单指数为43.8%,环比上升12.2个百分点,结束了连续3个月低于40%的走势。

据了解,招商局集团入主辽港集团后,提高安全生产标准,入冬后各港口因大风暂停作业增多,导致北方资源南下不畅,加剧了市场资源偏紧的局面。从监测的沪市终端采购数据来看,11月份,线材和螺纹钢终端日均采购量环比上升16.12%,环比明显回升。数据显示,钢材需求并未因气温下降而出现下滑。

钢厂采购意愿加强

11月份,需求回升使得钢厂生产意愿增强,原料库存消耗加快,采购意愿也相应加强。11月份,钢铁生产指数为43.4%,环比上升1.1个百分点。中国钢铁工业协会的统计数据显示,11月中旬,重点钢企粗钢日均产量为199.74万吨,旬环比增长0.42%。11月份,钢厂采购量指数为41.5%,环比上升8.0个百分点;原材料库存指数为39.2%,环比上升1.3个百分点;生产经营活动预期指数为48.1%,环比回升8.2个百分点,钢厂对后市预期有所好转。

产成品库存加速下降

11月份,钢厂销售较为顺畅,产成品去库存速度加快。11月份,产成品库存指数为27.1%,环比下降9.7个百分点,连续3个月呈下降趋势。据钢企反映,11月份,螺纹钢库存降幅依旧最大,环比下降超过20%。

社会库存方面,据钢协统计,11月份,全国20个城市5大类品种钢材社会库存继续呈下降趋势。11月份,钢材库存总量为1064万吨,环比下降15.3%。其中,市场库存总量为987万吨,环比下降15.9%;港口库存为78万吨,环比下降5.6%。分品种看,5大品种库存均环比下降,其中热轧卷板库存环比下降16.0%,冷轧卷板库存环比下降0.6%,中厚板库存环比下降1.2%,线材库存环比下降17.3%,螺纹钢库存环比下降22.3%。

钢材和原材料价格回升

11月份,南方地区需求不减。同时,东北地区受大风影响封港暂停作业时间增加,当地资源南下受阻。受此影响,钢价一路走高。相关机构的数据显示,11月1日,上海螺纹钢指数为3697元/吨,为11月份的最低水平;11月25日升至4128元/吨,升幅超过11%;11月29日,小幅跌至4097元/吨,但仍处于近半年以来的较高水平。

11月份,钢厂生产扩张,原材料需求加强,其价格也相应回升。11月份,原材料购进价格指数为46.4%,环比上升12.5个百分点。截至11月28日,河北地区普碳方坯价格为3460元/吨,比10月末上升110元/吨;山西地区废钢价格为2620元/吨,比10月末上升20元/吨;山西地区65%~66%品位酸性湿基铁精粉价格为650元/吨,比10月末上升10元/吨;CIOPI(中国铁矿石价格指数)62%品位进口矿价格为86.04美元/吨,比10月末上升2.38%。从涨幅来看,原材料价格涨幅小于钢材价格涨幅,钢企利润空间有所扩大。

对后市走势的研判

11月份,基建和房地产市场需求快速释放,说明前期的资金宽松环境给市场打下了良好基础。不过,随着气温下降和年末临近,需求减少、资金加快回笼的现象或集中出现,因此需要提前做好相关资金和资源安排。

房地产新开工面积提速,钢材需求预期良好。1月~11月份,房地产开发投资同比增长10.2%,增速比1月~10月份回落0.1个百分点,仍保持在相对较高水平;房屋新开工面积增长8.6%,增速回落1.4个百分点;房地产开发企业土地购置面积同比下降14.2%,降幅比1月~10月份收窄2.1个百分点;土地成交价款11960亿元,下降13.0%,降幅收窄2.2个百分点。数据显示,虽然房地产开发投资增速略降,但房屋新开工面积仍同比上升,为上游钢材等大宗物料需求提供了相对较强的动力。土地购置面积和成交价款降幅收窄,说明市场对房地产市场的预期出现改善。

基础建设投资在一定程度上支撑钢材需求。1月~11月份,基础设施投资同比增长4.0%,增速比前三季度回落0.5个百分点,比上半年和去年全年分别回落0.1个百分点和加快0.2个百分点。近期,为了保持投资的持续增长动力,两项重要政策出台:一是提前下达2020年部分新增专项债务限额,并要求尽早落实到具体项目,形成对经济的有效拉动;二是适当下调基建项目资本金比例。专项债和项目资本金比例下调,有利于提升基建项目融资能力,夯实基础建设投资需求。基础建设投资需求回升,在一定程度上能够支撑钢材市场需求。

环保限产力度相对较小,钢厂产量下降空间有限。从11月中旬起,山西、山东、河北、河南等地区陆续发布重污染空气预警,并要求辖区内工业源限产减排。随着天气逐渐转冷,重污染天气预警出现的概率有所上升,各地区也会加强对于工业源的排放管控。不过,11月份,钢铁生产指数逆势上升,表明现阶段环保限产力度有所减小。在对不同环保水平的钢铁企业实行差别化管控、对超低排放企业不限产或少限产、对不达标企业予以关停避免减产停产“一刀切”的情况下,预计12月份,环保管控依然不会有明显改观。在目前的利润水平下,钢铁产量下降空间有限。

预计12月份,钢市需求将进入全国“入冻”时期,南方需求也会大幅下降。供给方面,11月份,钢铁产量在采暖季仍能逆势上升,表明现阶段环保限产的力度有所减小。如果12月份限产力度依旧保持现状,在利润的驱使下,钢市供强需弱的格局或再度出现,钢材价格也会进入下行通道。