谢聪敏

5月份,工业经济运行状况较4月继续改善,经济大环境中的积极因素不断增多,延续了4月的复苏态势。

5月份,固定资产投资、房地产投资延续同比负增长态势,但降幅逐月收窄。基建投资降幅收窄,持续向好态势未发生改变,同时挖掘机当月国内销量同比增长近70%。三大门类、四大地区工业增加值当月同比均在正增长区间运行,累计同比降幅较前4个月有不同程度收窄。上述情况表明我国工业经济运行中的积极变化逐步增多,延续了4月份的复苏态势,总体向好的趋势没有改变。

黑色冶炼业与下游主要用钢行业相比,其固定资产投资增速恢复速度高于下游行业。金属冶炼设备当月产量第二个月同比正增长,与黑色冶炼业固定资产投资增速二者呈现同向运动。

综上所述,5月份,工业经济运行中的积极因素增多,运行总体向好。钢铁行业恢复速度较快,投资增速与下游用钢行业有所脱节,工业品出口存在变数,上述问题需长期关注。

工业经济环境中积极因素增多

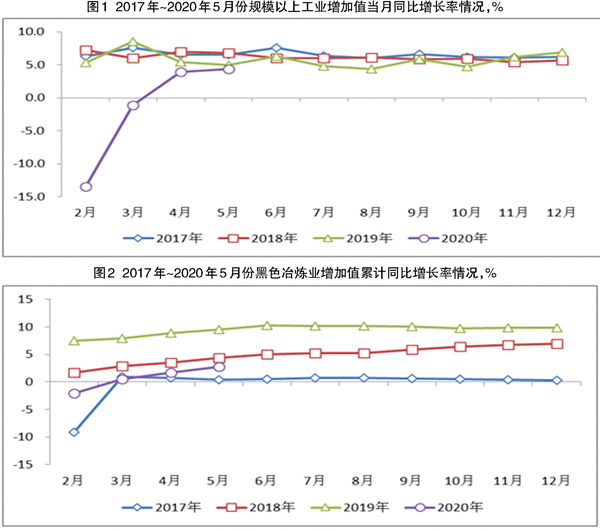

5月份,规模以上工业增加值同比增长4.4%,增速较4月加快0.5个百分点,较上年同期回落0.6个百分点。

41个大类行业中有30个行业增加值保持同比正增长。从三大门类划分看,采矿业增加值同比增长1.1%,增速较4月加快0.8个百分点,较上年同期回落2.8个百分点;制造业同比增长5.2%,增速较4月加快0.2个百分点,较上年同期加快0.2个百分点;电力、热力、燃气及水生产和供应业同比增长3.6%,增速较4月加快3.4个百分点,较上年同期回落2.3个百分点。三大门类增加值增速均在正增长区间,且增速较4月有不同程度加快,表明工业三大门类较上月延续恢复态势。制造业增加值增速高于上年同期,表明制造业经济运行态势已超过上年同期水平。

从四大地区划分看,5月份,东部地区增加值同比增长4.9%,增速较上年同期加快1.5个百分点,较4月回落0.4个百分点;中部地区增长4.2%,增速较上年同期回落2.9个百分点,较4月回落0.3个百分点;西部地区同比增长5.4%,增速较上年同期加快0.9个百分点,较4月加快0.3个百分点;东北地区增长7.0%,上年同期为同比下降0.4%,增速较4月加快4.2个百分点。四大地区工业增加值当月增速全部运行在正增长区间,除东部地区工业增加值较4月有所回落外,其余三大地区工业增加值增速均较4月有不同程度加快。5月当月东北地区工业增加值同比增速在四大地区中排名第一,较4月增幅明显,主要与东北地区上年同期工业增加值基数较低有关。全国范围内5月工业经济运行态势继续好转。

从部分制造业子行业增加值累计同比情况来看,1月~5月份,黑色金属冶炼和压延加工业(以下简称黑色冶炼业)增加值同比增长2.8%,增速较上年同期回落6.7个百分点,较4月加快1.1个百分点。

多数制造业下游行业增加值增速处在负增长区间,增加值增速在正增长区间运行的行业较4月增加一个(专用设备制造业)。其余下游行业增加值仍在负增长区间运行,但降幅延续收窄态势。与下游行业增加值同比增速情况相比,黑色冶炼业增加值已有3个月在正增长区间运行,且累计同比增速呈逐月加速上涨态势。上述情况表明,1月~5月份期间,钢铁行业供给的恢复速度明显快于下游用钢需求的恢复速度,且这一差距正在逐步扩大。

固定资产、房地产投资

向好态势未变

目前,固定资产投资、房地产投资延续同比负增长态势,但降幅逐月收窄。民间投资积极性下降,国有控股投资降幅收窄速度明显高于民间投资。基建投资降幅收窄,持续向好态势未发生改变,同时挖掘机当月销量同比增长近70%,与基建投资数据形成印证。黑色冶炼业与下游主要用钢行业相比,其固定资产投资增速恢复速度未能与下游行业同步。

1月~5月份,商品房销售额、销售面积同比下降,商品房待售面积同比正增长,但销售额、销售面积同比降幅较1月~4月份收窄,商品房待售面积同比增速未进一步加快。

商品房销售面积、销售额累计同比增速延续了前4个月以来同比两位数下降态势,降幅较1月~4月份分别收窄7.00个百分点和8.00个百分点。同期,商品房待售面积同比增长1.70%(增速与1月~4月份累计同比增速相比未发生变化),上年同期为同比下降9.10%。上述情况表明,1月~5月份期间,商品房销售下滑,整体状况仍不尽如人意,但销售额和销售面积累计同比降幅连续收窄,待售面积累计同比增速未进一步加快,体现出积极意义。

总的来说,1月~5月份商品房销售状况仍然未出现明显改善迹象。受此影响,商品房建设、房地产投资等活动积极性明显下降,上述情况对短期内建筑用钢需求将造成一定影响。

1月~5月份,基础设施建设投资(不含电力、热力、燃气及水的生产和供应业)累计同比下降6.30%(降幅较1月~4月份收窄5.50个百分点),上年同期为同比增长4.00%。

基建投资累计同比降幅稳步回升,与相关工程机械销量可以相互印证。5月份,挖掘机销量31744台,同比增长68.00%,上年同期为同比下降2.20%。1月~5月份,挖掘机销量145800台,同比增长19.42%,其中国内销量累计134169台,同比增长19.32%,增速接近20%,而且是在2019年1月~5月份累计同比增长13.85%的基础上的再次大幅增长。

综上,挖掘机国内销量的大幅增长可以与基建投资累计同比降幅逐月收窄形成印证,表明基建投资逐步恢复的态势没有改变。

下游主要用钢行业投资

同比正增长

1月~5月份,钢铁行业上游煤炭开采和洗选业固定资产投资同比保持小幅正增长,增速较前4个月略有加快。黑色金属矿采选业固定资产投资同比降幅收窄至5%以内。黑色冶炼业固定资产投资累计同比增速较前4个月加快3.50个百分点,增速明显高于多数下游制造用钢行业投资。

下游主要用钢行业中,电力、热力、燃气及水的生产和供应业固定资产投资同比正增长,且增速较1月~4月份有所加快。其余行业投资同比降幅延续了前期收窄态势,但下游主要用钢行业投资增速一方面仍处在负增长区间,另一方面与黑色冶炼业投资同比大幅正增长相比,差距进一步扩大。上述情况表明,黑色冶炼业投资增速回升过快。

1月~5月份,绝大多数下游主要用钢行业投资增速延续大幅下降态势,制造用钢和建筑用钢行业未来需求仍未发生实质性改观,难以对短期内钢材需求增量起到大幅拉动作用。黑色冶炼业投资增速回升速度过快,与下游主要用钢行业投资增速脱节,同时金属冶炼设备产量第二个月正增长,上述问题值得继续关注。

《中国冶金报》(2020年07月02日 06版六版)