中物联钢铁物流专业委员会

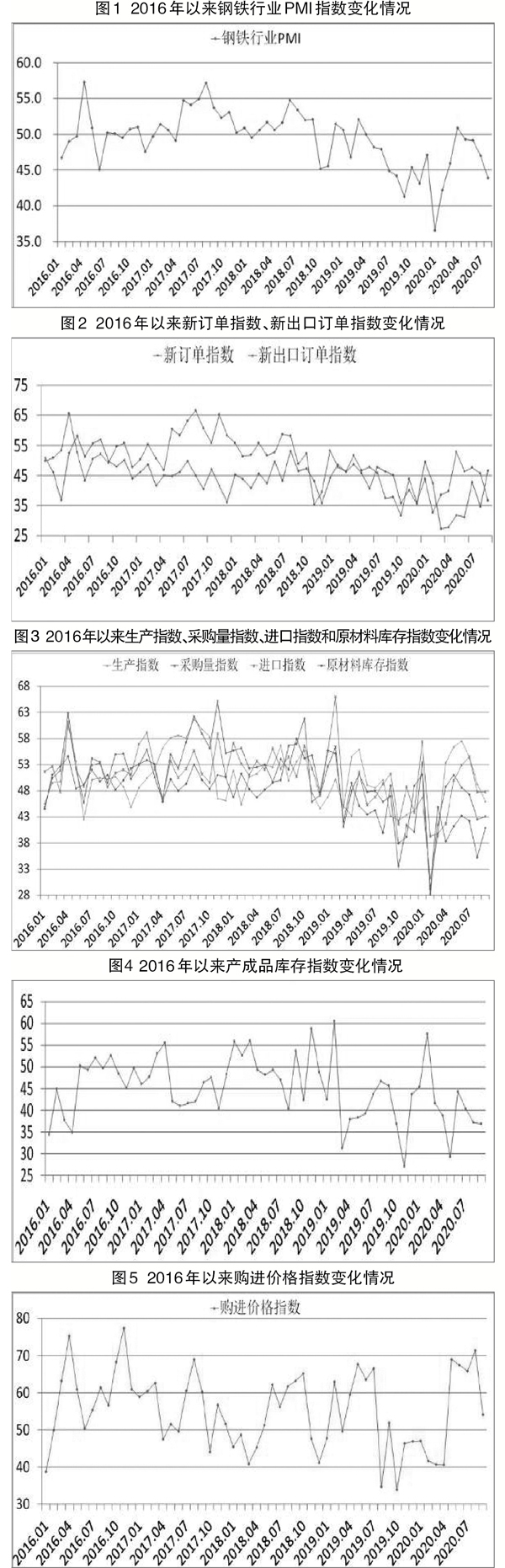

从本会调查、发布的钢铁行业PMI(采购经理指数)来看,9月份PMI为43.9%,较8月份下降了3.1个百分点。分项指数显示,市场需求不及预期,钢铁生产相应有所下降,原材料价格涨势明显放缓,钢市整体呈现旺季不旺格局。但企业对于后市预期仍有所期待,企业原材料采购和库存稳中有升。预计10月份,市场需求仍有上升空间,钢厂生产短期内有所回升,但第四季度总产量或环比下降。

市场需求整体不足

9月份,钢材市场需求呈现“内外分化,整体不足”的态势。国内钢市需求启动有限,低于市场预期,在传统的9月旺季内,钢厂接单不升反降,新订单指数为36.6%,环比下降9个百分点,连续4个月位于50%以下,并创2月份以来的新低。而国外在疫情中重启经济逐步取得成效,国际钢材需求趋于回暖,出口订单有所回升。新出口订单指数为46.6%,较8月份上升11.9个百分点。

市场终端方面,市场情绪稍显悲观。据了解,当前国内钢市终端需求表现一般,建筑钢材市场虽然已摆脱高温多雨影响,但并未如期进入旺季;而板材市场则受建筑钢材市场拖累,以及供应端有所缓解影响,同样表现不佳。从监测的沪市终端线螺采购数据来看,9月份终端日均采购量环比小幅增加5.6%,增长幅度有限。

钢厂生产有所收紧

9月份,由于市场需求不足,加上之前原材料成本偏高,钢企生产动力不足,生产指数为46%,较8月份下降3.3个百分点,连续3个月下降,继8月份后继续运行在50%以下区间,表明当前钢厂生产有所下滑。据钢协估算,9月份,全国重点统计钢铁企业累计平均日产粗钢213.66万吨,环比下降0.55%、同比增长6.73%;生铁189.62万吨,环比下降1.08%、同比增长4.82%;钢材199.93万吨,环比下降4.35%、同比增长6.5%。

尽管9月份旺季不旺,生产有所下降,但企业对于10月份仍有所期待。企业原材料采购和库存活动有所回升,采购量指数为43.1%,较8月份上升0.6个百分点;原材料库存指数为40.9%,较8月份上升5.7个百分点。

产品库存高位下降

9月份,虽然市场需求不乐观,但由于钢厂产量收缩,钢厂出货仍相对顺畅,加上中秋、国庆“双节”前补库带来需求增量,钢厂库存趋于下降。9月份产成品库存指数为36.8%,环比下降0.4个百分点。根据企业反馈,目前销售相对稳定,钢厂库存压力较小。

社会库存同样高位下降。据钢协统计,9月中旬,20个城市五大品种钢材社会库存为1242万吨,比上一旬减少1万吨,下降0.1%;比3月上旬峰值减少779万吨,下降38.5%。分品种来看,螺纹钢库存为650万吨,比上一旬减少9万吨;线材库存为195万吨,比上一旬减少2万吨;热轧卷板库存为188万吨,比上一旬增加2万吨;冷轧卷板库存为113万吨,比上一旬增加1万吨;中厚板库存为96万吨,比上一旬增加7万吨。

钢材价格持续下行

9月份,由于市场需求不及预期,市场情绪相对悲观,当月内钢材价格呈现下降趋势。相关机构数据显示,9月1日,上海螺纹钢指数为3727元/吨;9月3日,短暂升至当月高点3751元/吨后持续下行;9月27日,上海螺纹钢指数为3633元/吨,较当月初下降94元/吨。从1月~9月份的上海螺纹钢指数走势来看,目前的钢材价格仍处于今年初以来的较高水平,有利于钢厂实现效益。

原材料价格高位下降

9月份,由于钢市整体不旺,上游原材料市场也相对偏紧,除焦炭以外其余原料均高位下降,企业成本压力有所缓解。原材料购进价格指数为54.1%,环比下降17.3个百分点,结束连续4个月在65%以上高位运行趋势。分品种来看,截至9月28日,河北地区普碳方坯价格为3340元/吨,较8月末下降80元/吨;江苏地区废钢价格为2620元/吨,较8月末下降110元/吨;山西地区二级焦炭价格1840元/吨,较8月末上升100元/吨;普式62%铁矿石指数为117.05美元/吨,较9月初高点下降13.75美元/吨,较8月末下降6.25美元/吨。

市场需求仍有上升空间

第三季度,受疫情影响,市场需求整体偏平淡。目前,国内疫情影响基本得到控制,经济处于快速复苏阶段,经济秩序基本正常,预计第四季度钢材市场需求虽有一定不确定性,但仍有上升空间。

一方面,建筑业、机械、汽车等制造业行业恢复情况较好,钢材需求不断释放。汽车销量已经连续4个月增速保持在10%以上,汽车市场持续走强。10月份,基建也预计会有较好表现,因此9月份末建筑钢材去库存速度有所加快。

另一方面,房地产市场存在不确定性。目前来看,虽然国内房地产市场持续回暖,但近期各地房地产调控政策再度收紧以及部分房地产企业存在的风险,使得市场对接下来的房地产市场信心减弱。对钢材市场来说,显然也会降低市场对需求端的表现预期。但整体来看,第四季度市场需求仍以上升为主基调。

第四季度钢厂生产或环比回落

9月份,市场预期的旺季并未出现,钢厂生产有所收紧。10月份,市场需求仍有上升空间,企业对此也有所期待,预计10月份,需求会带动生产短期上升。但是进入11月后,受采暖季限产和用钢方停工停产影响,钢市供需两端将同步偏紧。从各地已出台的采暖季限产政策来看,今年限产会比过去两年更加严格。此外,目前钢厂和社会库存仍处于高位,巨大的库存对产量存在挤压效应。原材料价格也处于相对较高水平,给企业生产带来压力。预计第四季度内,钢厂生产短暂上升后趋于下行,季度产量环比或有所回落,但同比仍有所增长。预计全年粗钢产量将超过10亿吨。

综合来看,9月份,市场需求不及预期,钢厂生产相应下降,带动钢材价格持续下行,原材料价格增速放缓,整体来看,钢市呈现旺季不旺格局,但企业对10月份仍有所期待。预计10月份,市场需求虽存在不确定性,但仍有上升空间,钢厂生产短期内将上升,但第四季度总产量或环比下降。

《中国冶金报》(2020年10月13日 06版六版)