冯艳成

上周(9月14日~18日),焦炭期货主力J2101合约价格整体呈宽幅震荡走势,震荡幅度接近100元/吨,周涨幅为0.61%。在基本面无明显转弱和焦化去产能预期双重影响下,焦炭价格表现较螺纹钢和铁矿石更为坚挺,整体依然运行于1900元/吨~2050元/吨之间。

现货方面,上周,多地焦企开始第3轮50元/吨的涨价。截至目前,河北唐山、承德,东北以及华中地区部分钢厂表示已同意此轮提价,但市场主流钢厂尚未明确发函表示接受,焦钢企业处于博弈中。上周,样本焦企平均吨焦盈利变化不大,维持在313元左右。从当前焦炭供需形势看,此轮提价全面落地的概率仍然较大,焦企盈利空间有望继续扩大。

从基本面来看,上周,焦炭供需两端均有所回落,但整体幅度不大。

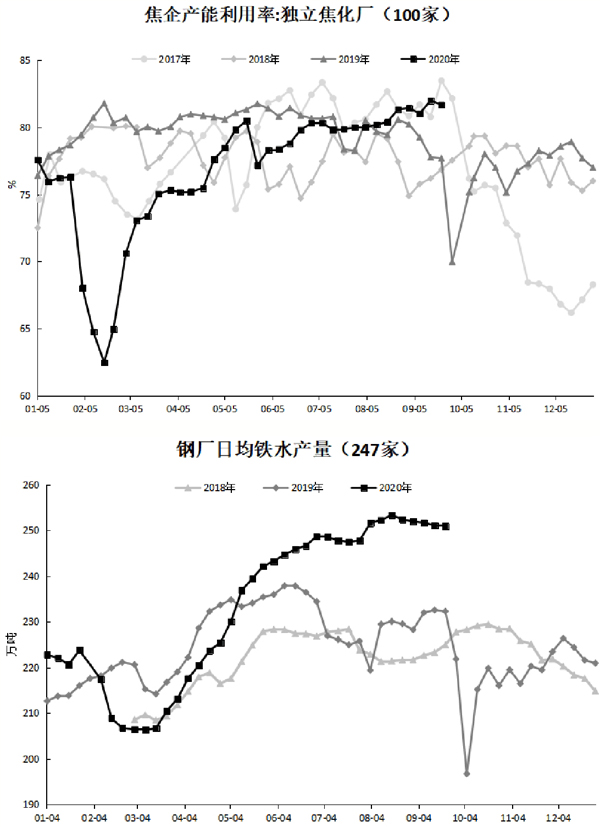

供给方面,上周,相关机构调研数据显示,样本焦企产能利用率为81.68%,环比小幅下降0.31个百分点,整体处于高位。另外,国家统计局最新数据显示,8月份,我国焦炭产量为4128万吨,环比上升3.28%,同比上升3.2%。1月~8月份,我国焦炭累计产量为30772.4万吨,累计同比下降1.51%。焦化行业的高利润刺激导致焦炭产量大增,焦炭8月产量达近几年来月产量最高水平;焦炭产量累计同比下降幅度也逐步收窄。

政策方面,9月16日,山西省应急管理厅通报了近期发生的2起焦化企业生产安全事故,通知要求从即日起至10月31日,组织开展为期一个半月的焦化企业安全风险隐患大排查。另外,该通知还指出,山西省即将淘汰关停的焦化企业普遍存在着安全投入不足、安全管理松懈、超能力生产、从业人员思想不稳定等问题,给企业生产带来较大的安全隐患。当前,山西省焦企平均吨焦盈利超过350元,在高利润刺激下,焦企基本都处于满产甚至超产状态。此次开展安全检查,有利于控制山西省焦炭产量,同时也给即将退出的焦化企业带来一定压力,焦化去产能任务按时完成的预期仍有可能兑现。目前,山西省除了太原市、孝义市之外,临汾市乡宁县也有进一步推进焦化产能退出的动向,涉及产能达240万吨,后期需持续关注。

需求端方面,上周,全国247家钢厂高炉日均铁水产量为250.87万吨,周环比下降0.17万吨,连续5周呈下降态势,但整体降幅不大。数据显示,8月份,我国生铁产量为7855.0万吨,创历史新高,环比上升0.47%,同比上升10.36%。1月~8月份,我国生铁累计产量为58201.1万吨,较去年同期上升5.31%。自今年5月份以来,生铁单月产量已连续4个月超过去年最高值,高需求使得焦炭供需关系持续处于偏紧状态。

库存方面,焦炭总库存延续下降趋势。上周,焦炭总库存为751.53万吨,环比下降10.49万吨,同比下降188.45万吨。其中,焦企焦炭库存变动不大,继续保持低位;钢厂焦炭库存继续下降,创今年初以来新低,为国庆节前补库存留出了一定空间;港口贸易商集港情绪明显回落,港口库存连续2周下降。总体来看,焦炭库存结构暂不会拖累焦价。

整体来看,上周,焦炭供需两端数据均有小幅回落,但总体变化不大,供需依然处于偏紧态势,库存持续下降,支撑焦炭现货价格走强,预计第3轮提价全面落地的可能性较大。期价方面,目前,黑色金属板块面临明显的回调压力,成品钢材和铁矿石价格走弱对焦炭的带动作用较为明显,J2101合约价格整体呈跟随走势。不过,在焦化去产能预期和安全大检查等政策的刺激下,焦价表现略强于其他品种,或仍在1900元/吨~2050元/吨之间震荡运行,后期需继续关注山西省焦化去产能进展和下游需求变化情况。

《中国冶金报》(2020年09月23日 07版七版)