冯艳成

上周(3月22日~3月26日),焦炭期货主力J2105合约价格呈先抑后扬走势,其间焦价最低跌至2096.5元/吨,创近期新低,随后焦价在钢矿价格的带领下逐渐走强,截至上周五(3月26日)夜盘收盘,焦价反弹至2293.5元/吨,较低点上涨近200元/吨。

焦炭现货价格继续保持弱势,近期河北省唐山市钢厂限产力度加大,进一步增强了钢厂调降焦价的信心,调降节奏也较前期加快,基本3天~4天焦价被调降1轮100元/吨。截至上周五,焦价已连续调降7轮,累计跌幅700元/吨,且河北省个别钢厂有调降第8轮的意愿,其他地区钢厂尚未跟进,焦企抵降情绪逐渐浓厚,后期需持续关注焦钢博弈情况。春节假期前,焦价曾连续提涨15轮、累计涨幅1000元/吨(前10轮每轮涨幅50元/吨),而目前焦价已将大部分涨幅跌完,剩余2轮~3轮的下降空间。

利润方面,截至焦价第7轮调降落地,全国30家独立焦企平均吨焦盈利降至465元,市场主流焦企吨焦盈利普遍在400元上下。下游钢厂受钢材涨价、铁矿石和焦炭等原材料降价影响,盈利率逐步趋稳,在90%附近小幅波动,前期焦钢企业利润分配不平衡的问题已基本得到解决。

从基本面来看,短期焦炭真实需求回落、供应减量有限,导致整体供需关系趋于宽松,前期焦化去产能政策留下的供应缺口正在逐渐回补。

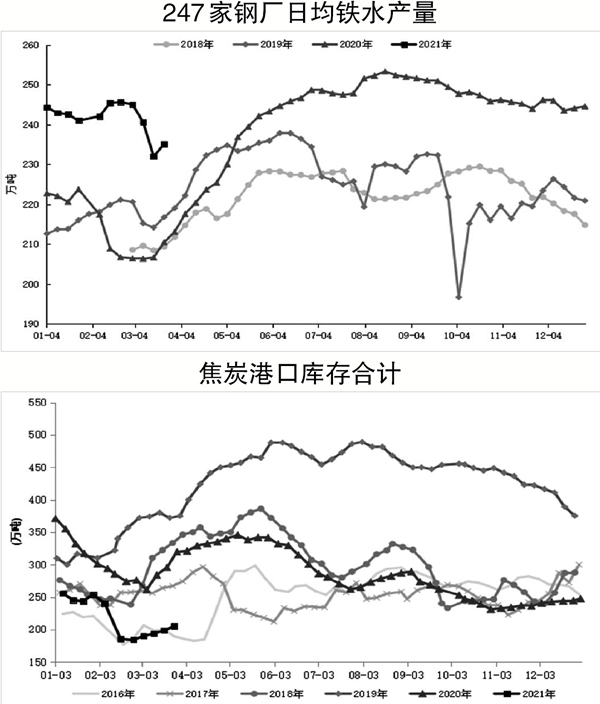

具体来看,近期因河北省唐山市钢厂环保限产政策趋严的影响,焦炭高炉需求受到较大冲击,日均铁水产量两周累计降幅达13万吨,并且需求急速走弱促使焦价超预期继续下跌2轮。不过,其他地区环保限产政策相对宽松,尚未出现类似河北省唐山市钢厂限产的情况,叠加近期钢材价格保持强势、原材料让利,钢厂利润恢复较好。另外,终端需求稳步恢复,钢材库存出现向下拐头趋势,多种因素刺激钢厂保持良好的生产情绪,短期焦炭需求出现一定程度回升。上周调研数据显示,全国247家钢厂高炉炼铁产能利用率为88.30%,环比增长1.14%,同比增长5.53%;日均铁水产量为235.05万吨,环比增加3.05万吨,同比增加14.71万吨。

从供应端来看,虽然焦价已连续下跌700元/吨,但企业尚有一定盈利,焦企生产积极性普遍仍高,仅有山西省个别地区因环保检查等原因有限产情况,焦炭供应边际回落,总体供应减量有限。上周,样本焦企产能利用率为78.17%,环比下降0.94个百分点,同比上升3.13个百分点。

库存方面,在整体需求走弱、供应减量有限的情况下,焦炭保持库存累积趋势,上周因需求有所回升,焦炭库存累积速度稍有放缓。上周,焦炭总库存为773.45万吨,环比上升9.04万吨,同比下降104.09万吨。分结构来看,焦化厂以及钢厂焦炭库存变化不大,均保持中位偏高水平。值得注意的是,港口库存仍保持稳步累积,虽然整体增幅不大,但上周增速有所加快。在焦炭现货价格连续且急速下跌后,贸易商可能会出现抄底拿货现象,尤其是若期货价格持续反弹带动现货价格企稳,焦企库存将逐渐向下游转移,近期需给予一定关注。总体上,焦炭仍处库存累积阶段,后期若需求难有改善,焦炭库存累积趋势或将延续。

整体来看,焦炭现货依然处于调降周期,但焦价已将前期大部分涨幅跌完,焦企出现明显的抵触降价情绪,焦价下跌空间或已不大。考虑到需求总体回落等利空因素影响仍存,焦价自身向上驱动力偏弱,或多以跟随钢、矿价格走势为主,建议参与者谨慎操作。

《中国冶金报》(2021年4月1日 03版三版)