李文婧

5月硅铁期货价格震荡上涨。截至5月28日(上周五)收盘,硅铁2109合约价格5月共上涨520元/吨,涨幅7.01%,达7934元/吨。硅铁现货价格全月呈现大幅上涨的趋势。从钢厂招标来看,河北省某大型钢铁厂招标日期晚但价格有所上涨,从4月的6800元/吨涨至7700元/吨。基差在5月大幅探底回升。

5月锰硅价格大幅震荡,有所上涨。截至5月28日收盘,锰硅2109合约价格5月上涨320元/吨,涨幅4.68%,达7464元/吨。锰硅现货价格有所上涨,北方现货价格从6875元/吨涨至7150元/吨。从钢厂招标来看,河钢集团招标日期晚但价格上涨,4月初招标价格为6900元/吨,5月回升至7250元/吨。5月锰硅基差以高位震荡为主。

从供需来看,目前铁合金期货处于供需双增阶段。

硅铁供需同比仍大幅增长

从硅铁的情况来看,由于动力煤价格上涨、电费上涨等因素,硅铁利润回落,加之政策面限电、限产,供应环比有所回落,但供需同比仍然大幅增长。

2021年4月,全国硅铁产量为50.3万吨,同比增长28.11%,环比减少4.1%。硅铁4月份产量低于3月,3月份产量低于1月,主因是3月份内蒙古能耗双控考核较差的城市开始发力,如包头市3月中旬硅铁厂生产量迅速下降。此外,内蒙古、甘肃等地3月份出台了提高控制类、淘汰类产能电费的政策,4月以后这些地区生产厂家未能有效复产,但硅铁产量同比仍然增加,创历史新高。5月份动力煤价格暴涨,硅铁利润不如之前好。

硅铁15%的需求在金属镁。据相关机构统计,2021年4月份中国镁锭产量为7.24万吨,环比下降0.01%,同比增长6.30%。相关机构预计5月份国内镁锭产量为7.4万吨。硅铁主要需求在炼钢行业。钢材产量继续攀升。国家统计局数据显示,我国4月份粗钢日均产量为326.2万吨;粗钢产量为9785万吨,比去年同期增长13.4%;1月~4月份累计粗钢产量为37456万吨,比去年同期增长15.8%。从下游需求来看,黑色产业链的下游为经济生活的各个方面,主要是房地产、基建、机械、汽车、家电等行业。这些行业经历了新冠肺炎疫情冲击之后,目前均有所复苏,由于2020年基数低,2021年数据同比较高,环比也没有明显走弱。国家统计局数据显示,1月~4月份,全国房屋新开工面积为53904万平方米,同比增长22.8%;我国固定资产投资完成额达143804亿元,同比增长19.9%;我国金属切削机床产量为21万台,同比增长57.7%;全国汽车产量为865.8万辆,同比增长53.4%,超过2019年水平,但不及2018年;钢材出口量为2565万吨,累计回升24.5%。随着出口利润好转,预计出口量会继续上升。

受政策影响 锰硅有减产预期

从锰硅的情况来看,锰矿4月份供应显著减少,虽然锰硅目前供需双增,但未来产量有受政策影响而减少的预期。

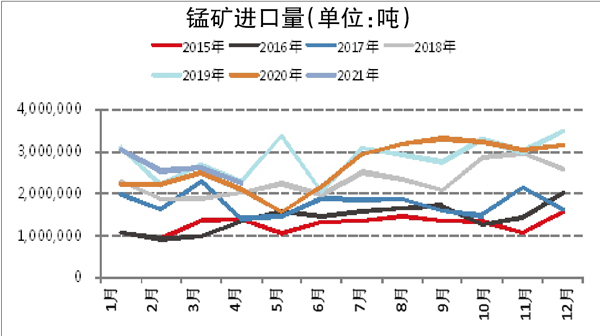

锰硅的主要成本在锰矿。2021年1月~4月份,我国锰矿进口量为1046万吨,同比增长15.7%,增幅有所减小。其中,4月份锰矿进口量为224.7万吨,高于2020年同期水平,但低于2019年同期。主要原因在于2021年2月份后锰矿进口利润转负,锰矿在4月进口量预计维持偏低位置,预计5月进口量也偏低。2021年4月,全国锰硅累计产量为91.1万吨,环比增长2.11%,同比增长10.2%。锰硅4月份产量增长还是比较快的,主要原因在于3月、4月份利润较好,内蒙古部分地区的限产对锰硅影响没有硅铁大。从短周期的锰硅数据来看,锰硅的开工率从60%缓慢上升至65%左右。目前政策对锰硅产量的影响有两点:一是直接限电,导致减产;二是电费政策,内蒙古对列入限制类的产能提高电费。预期锰硅在产产能为57.41万吨,这直接提升了锰硅的生产成本线。5月以后北方锰利润出现了一定回落,南方略有回升。

从需求来看,锰硅需求仍然向好。锰硅用于粗钢,螺纹钢用量较大。1月~4月份,我国螺纹钢累计产量达8702万吨,同比增长16.9%。

展望未来,铁合金期货有可能从供需双增转为供减需增。由于宁夏等地2021年增产量较大,市场预期未来政策面限产会陆续落地,加之内蒙古以及南方一些地区对铁合金的限产政策没有放松,铁合金未来生产受到限制的概率会继续增加。需求方面,粗钢控产仍将持续,碳达峰、碳中和的长远目标未变,但预计短期即2021年的粗钢控产政策目标会有所放松。粗钢产量增幅未来有望超过铁合金产量增幅,则铁合金走势仍然以看好为主。

《中国冶金报》(2021年6月3日 03版三版)