夏学钊

上周(9月7日~11日),螺纹钢期货价格持续回调,在5个交易日中,RB2101合约日K线有4天收阴。笔者认为,旺季需求尚未得到验证是盘面下跌的主要原因,旺季需求何时出现是决定未来走势的关键因素。

旺季需求仍未得到验证

“金九银十”是传统的消费旺季,市场此前的主流预期也是旺季到来后需求会环比上升。在需求回升的带动下,螺纹钢期货价格将受到向上的推动力。这就需要对旺季需求及其与价格之间的关系有辩证性的认识。

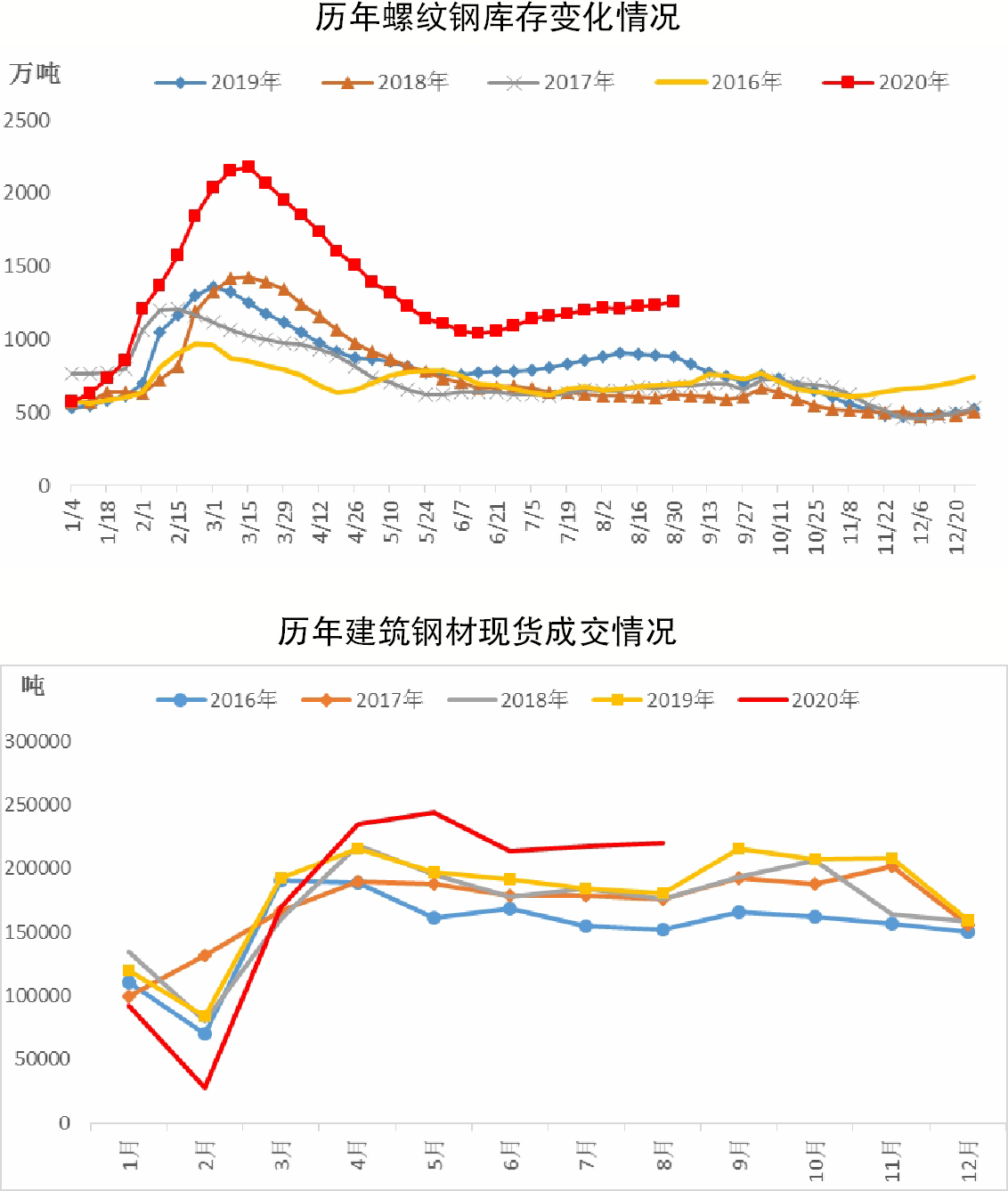

首先,与淡季需求相比,旺季需求回升的力度更不确定。根据笔者的经验,观察短期内需求变化最好用的指标是现货市场成交状况。现货市场成交活跃大致代表下游需求旺盛,成交低迷则大致表明下游需求低迷。另外,以相关机构统计数据作为参照,通过测算可以发现,在最近4年(2016年~2019年)中,9月份现货成交水平确实都比8月份要好。这4年里,9月份的日均成交量较8月份分别上升9%、9%、10%和19%。由此可见,2019年旺季特征最为明显。今年进入9月份以来,全国237家建筑钢材贸易商成交量日均值在22万吨左右,而8月份的成交量日均值也在22万吨左右。换句话说,虽然当前名义上已经进入旺季时段,但现货市场成交尚未转旺。

其次,还需要关注需求旺季和价格之间的关系。市场上常常有“旺季不旺”的说法。笔者认为,如果“旺”指的是现货市场成交,往年的旺季确实是“旺”的;但如果“旺”指的是价格,那么“旺季不旺”确实是经常发生的。经过简单统计可以发现,自2009年3月份螺纹钢期货上市至今经历的11个9月份中,螺纹钢期货价格呈现上涨态势的只有2个。换句话说,从历史数据来看,虽然9月份是需求旺季,但螺纹钢期货价格在9月份更大概率呈现下跌态势。

总之,笔者认为,当前螺纹钢需求仍然受到抑制,这是导致螺纹钢期货价格下跌的核心诱因。后期,即使旺季需求能够被验证,也不意味着螺纹钢价格一定会上涨。

供应压力持续

如前文所述,螺纹钢需求在每一年的旺季都会出现环比扩张,但在需求扩张的背景下,螺纹钢价格经常下跌,这就需要从供应端寻找原因。当前,国内螺纹钢的供应按照销售渠道可以分为两个部分,即国内资源和进出口资源转化。

国内资源方面,可按照生产流程的不同分为短流程电炉和长流程高炉两部分。数据显示,最近几周,螺纹钢周产量保持在380万吨以上,明显高于往年同期340万吨左右的周产量水平。这无疑对现货市场构成了供应压力。

一般而言,企业的生产节奏会受到吨钢利润的影响。当前,高炉钢价格被压缩至盈亏线附近,独立电炉已陷入亏损。由于高炉需要稳定生产,其生产节奏不够灵活;但电炉具备灵活调节生产的能力。9月11日当周,螺纹钢产量周环比减少11万吨。

在国内产量维持高位的同时,进出口资源的转化还在增加。今年初以来,由于国内外疫情防控形势的差异,出口转内销或者进口增加比较明显。数据显示,1月~8月份,我国钢材出口量同比减少841.3万吨,钢材进口量同比增加454.9万吨。也就是说,进出口因素导致上半年钢材供应量增加了近1300万吨。

总之,当前市场确实承受着供应压力,这也是影响螺纹钢价格的重要因素。

库存尚待消耗

库存数据可以佐证笔者在前文中对供需格局的判断。数据显示,截至9月11日当周,螺纹钢库存总量为1251.75万吨,同比上升62.14%。其中,厂内库存为358.17万吨,同比增长59.91%;社会库存为893.58万吨,同比增长63.05%。

从总量来看,当前,螺纹钢库存总量为历年同期最高水平,比去年同期的次高水平还高出450万吨。换句话说,如果要让库存降至往年水平,至少要额外消耗450万吨螺纹钢。从库存变化来看,虽然最近2周螺纹钢库存均下降,但幅度甚微,对于库存压力的减轻几乎没有帮助。

结合往年去库存情况来看,笔者认为,在接下来的一段时间内,库存加速消耗并降至往年水平的可能性比较小。高库存并不意味着价格下跌,但大概率意味着会抑制市场上涨势头或上升幅度。

基差处于低位

通过以上梳理,笔者认为,螺纹钢期货近期表现偏弱确实是事出有因。后期,影响市场走向的核心因素仍是旺季需求回升的力度。如果旺季回升力度不大,则难以突破供应压力和高库存对价格的阻力,市场就难以摆脱震荡格局。

从基差来看,当前RB2101合约较现货贴水幅度在200元/吨左右,但RB2001合约、RB1901合约、RB1801合约在历史同期的贴水幅度都在300元/吨以上。也就是说,RB2101合约估值水平高于往年同期,而若想要弥补这中间的估值水平差异,期货价格至少需要回调100元/吨。

综上所述,笔者认为,螺纹钢期货价格调整可能仍未结束,打破当前市场震荡格局仍有赖于旺季需求的发力。旺季需求发力之前,市场不会走出明显的趋势行情。