董昱

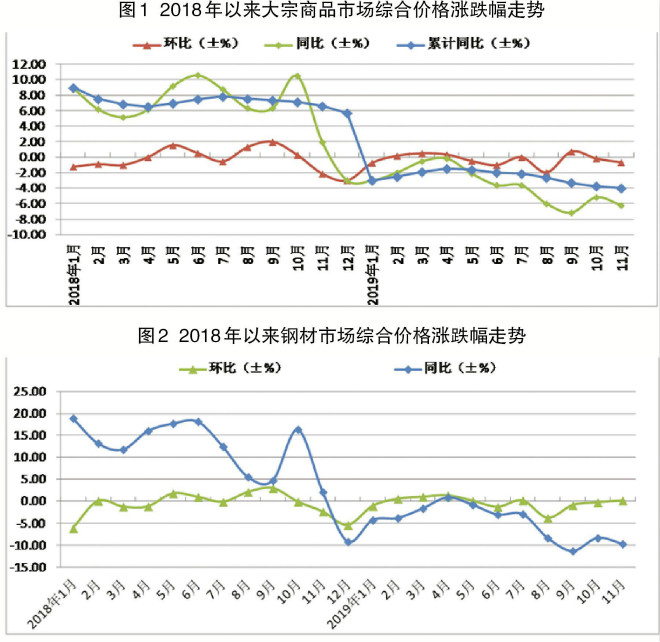

11月份,国内大宗商品市场运行良好,供需联动增长,但供应端增速仍然快于需求端,库存上升。在此背景下,11月份,大宗商品市场价格延续10月份的下降走势,环比下跌0.7%,降幅环比扩大0.5个百分点;同比下跌6.2%,降幅环比扩大1.0个百分点。1月~11月份,国内大宗商品累计平均价格比去年同期下降4.0%。

从主要行业来看,除黑色金属价格止跌反弹外,其他品种价格均下跌。11月份,黑色金属价格环比上涨0.1%,有色金属、化工产品、原煤和成品油价格环比分别下跌0.8%、1.5%、1.5%和2.9%。

黑色金属价格环比上升0.1%

受利润上升影响,钢厂的生产意愿增强,高炉开工率继续回升,并创近两个月新高,钢材供应量较前期有明显增长。从需求来看,市场需求出现超预期增长。在暖冬环境下,下游用钢行业的开工率居高不下,对建筑钢材的需求持续走高,不少地区出现供不应求的局面。冬储备货需求也集中释放,钢材社会库存创历史新低。受此影响,11月份,黑色金属市场价格结束之前3个月的下降走势,环比回升0.1%。

有色金属价格环比下降0.8%

近期,建筑行业受天气转冷影响,对有色金属需求的支撑作用略有减弱;电子和家电行业受节日即将到来的影响,生产仍然较为旺盛,但与前期受“双十一”提振下的生产冲量相比,节奏略有放缓。同时,有色金属供给增速继续加快,对市场价格有所打压。综合来看,11月份,有色金属市场平均价格环比下降0.8%,降幅环比收窄0.1个百分点。

煤炭价格环比下降1.5%

煤炭市场方面,供给继续保持高位,市场供应压力持续加大。10月22日以来,陕西彬长煤业、山西襄矿集团、四川川南煤业接连发生安全事故。国务院安委会办公室印发《关于进一步加强煤矿安全生产工作的紧急通知》,安全监管再次得到加强,但对煤炭整体产量的影响有限。此外,虽然当前煤价有所下行,但煤矿生产利润还非常可观,短期煤矿生产的积极性仍然较高。不过,市场需求未见起色:港口煤炭库存消耗缓慢;电厂煤炭库存也居于高位,主要以消耗库存为主,采购有限。受此影响,11月份,煤炭市场平均价格环比下降1.5%,降幅环比扩大1.4个百分点。

成品油和化工产品价格均下降

成品油方面,国内主营炼厂开工率维持高位,成品油供应持续增加。由于多个地区降温明显,汽油终端需求有所下滑。柴油方面,北方城市基建和工地停工导致开工率下滑,柴油需求进一步走低。综合来看,11月份,国内成品油市场平均价格环比下跌2.9%,降幅环比扩大2.1个百分点。

化工产品市场方面,工厂开工率回升,产量连续3个月保持上升态势,供给压力明显加大。受淡季因素影响,化工产品市场持续冷清,贸易商采购的积极性较低,成交有限。11月份,化工产品市场平均价格环比下降1.5%。

进入12月份以后,大宗商品市场的淡季效应逐步显现,需求逐渐趋弱,而供应压力将持续加大,特别是部分商品的生产利润可观,产能利用率或将继续上升。后期,预计供大于求仍将是市场的主基调,大宗商品市场的下行压力依然存在。