丁根

中秋、国庆“双节”长假过后,商品市场受宏观经济、资金因素和情绪推动影响明显,螺纹钢期货价格偏强运行,盘面价格涨幅较大,成交情况较好。

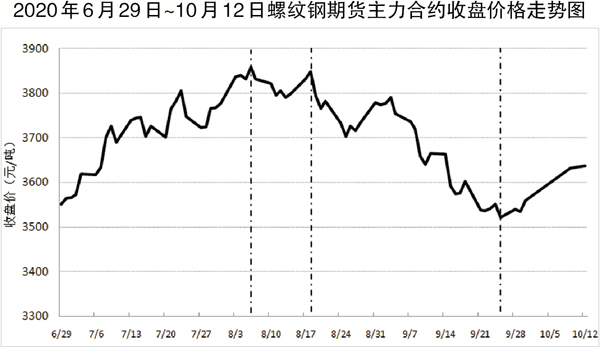

据相关机构监测,10月12日下午3点收盘时,螺纹钢期货主力合约的收盘价、最高价和最低价分别为3637元/吨、3656元/吨和3627元/吨。其收盘价较上一个交易日结算价上涨25元/吨(涨幅为0.69%),较9月份谷底价上涨115元/吨(涨幅为3.27%);最高价和最低价分别较9月份对应的谷底价上涨108元/吨(涨幅为3.04%)和126元/吨(涨幅为3.60%);螺纹钢2105、螺纹钢2103和螺纹钢2104的收盘价分别为3565元/吨、3591元/吨和3587元/吨,较上一个交易日结算价分别上涨0.71%、0.56%和0.70%。

截至10月12日23时,螺纹钢期货主力合约的最新价为3626元/吨,较收盘价下降11元/吨,降幅为0.30%;最高价和最低价分别为3646元/吨和3622元/吨,较下午收盘时分别下降10元/吨和5元/吨,对应降幅依次为0.27%和0.14%。期螺价格上升乏力,开始出现回落。

9月期螺价格震荡走低 月末触底反弹

9月份前3天,螺纹钢期货价格连续呈现恢复性上升。9月3日(星期四),螺纹钢期货价格达到8月下旬开跌以来的价格高峰。自9月4日开始,螺纹钢期货主力合约(RB2101)价格一路快速震荡下跌,至9月下旬后期,市场价格虽偶有持稳和小幅回升,但总体跌势依旧。

统计数据显示,9月份期螺主力合约的最高价格出现在9月3日,当日收盘价为3790元/吨,最高价为3818元/吨,最低价为3776元/吨。9月25日,期螺主力合约收盘价触底,降至3522元/吨。9月29日,期螺主力合约最高价和最低价同时触底,分别降至3548元/吨和3501元/吨。由此可知,9月份期螺主力合约收盘价、最高价和最低价的最大价差分别为268元/吨、270元/吨和275元/吨,对应的最大跌幅分别为7.07%、7.07%和7.28%。

从螺纹钢期货主力合约价格走势图可以看出,螺纹钢收盘价自9月26日开始出现回升迹象,而其最高价和最低价则从9月30日开始出现反弹。

现货市场价格上涨 资源供应压力犹存

在现货市场,中秋、国庆“双节”长假过后,钢材成交量大幅增长。在环保限产和原料价格支撑的利好形势下,国内建筑钢材市场价格趋强调整,螺纹钢价格明显上涨。“银十”旺季需求有望出现,短期内对钢材价格支撑力度较大。不过,由于价格连续推涨,下游观望者越来越多,贸易商多以出货为主,实际成交状况也开始逐渐降温。据相关机构监测,10月12日,全国29个重点城市Φ25毫米Ⅲ级螺纹钢平均价格为3784元/吨,较上个交易日上涨17元/吨。

统计数据显示,国庆节后,钢材库存累计增长幅度较大。其中,螺纹钢钢厂库存量周环比增长9.3%,同比增长46.0%;螺纹钢社会库存量周环比增长4.4%,同比增长72.3%。总体上,螺纹钢库存量比去年同期高出六成多。根据目前的市场交易状况(尽管成交量较大),短期内,这些钢材库存资源将难以消化。

今年前8个月,全国粗钢产量累计达到68889万吨,同比增长3.7%。据中国钢铁工业协会统计,2020年9月下旬,国内重点统计钢铁企业共生产粗钢2188.70万吨,平均日产量为218.87万吨,环比增长2.01%。据此估算,9月下旬,全国日产粗钢量为308.71万吨,环比增长1.49%。与此同时,国内重点统计钢铁企业钢材库存量为1159.61万吨,比年初增加206.37万吨,增幅为21.65%。

10月份期螺行情震荡趋弱

当前,国内市场信心向好。但是,全球新冠肺炎疫情仍在蔓延,国际政治、经济环境严峻复杂,不确定性增大。10月初以来,美国金融市场震荡起伏,疫情对总统选举和就业、政策等影响突出。“双节”长假过后,国内商品全线大涨,黑色系也受情绪推动。然而,国内房地产市场紧缩,成交率大幅下降;螺纹钢产业数据较差,库存出现季节性增加,同比大幅增长,去库存压力增大,后市行情将难免下行。

综合来看,10月份钢材期货市场价格将震荡走低,近期螺纹钢期货价格将偏弱运行,后期仍有大幅回落的可能。

《中国冶金报》(2020年10月15日 03版三版)