刘慧峰

中秋、国庆“双节”长假之后,在强现实、弱预期的博弈下,螺纹钢主力合约RB2101整体呈现宽幅震荡走势。截至10月底,螺纹钢主力合约价格收于3702元/吨,较10月初上涨142元/吨,涨幅为3.99%。

对于后期价格走势,笔者认为,短期赶工需求仍在,故不排除螺纹钢有冲击前期价格高点的可能;但之后螺纹钢市场会面临淡季和高产量、高库存的影响,届时价格可能会出现明显回调。

赶工需求或持续至11月中旬

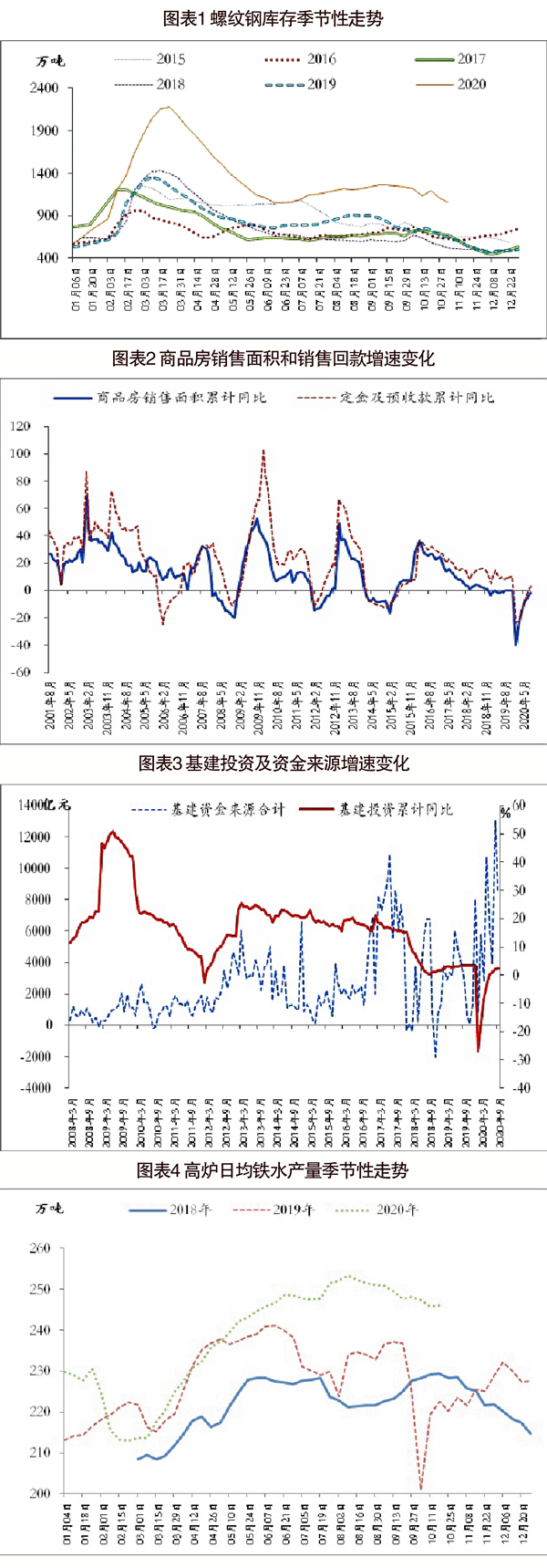

中秋、国庆“双节”长假之后,市场需求确实有所好转。之后的3周,螺纹钢表观消费量基本维持在420万吨~440万吨,同比增幅约为10%。库存也呈现明显下降态势,目前浙江杭州螺纹钢库存已经降至65.1万吨,为今年2月份以来低位;螺纹钢总库存也连续3周下降,累计减少218.1万吨。

考虑到一些项目因受疫情和洪涝灾害影响后移,叠加市场对于今年冬季“冷冬”的预期,至少未来2周~3周,赶工需求仍会持续,建筑钢材日均成交量可能不会低于中秋、国庆“双节”长假后25万吨的平均水平。根据笔者测算,在日均成交量达到21万吨以上时,即可实现去库存。

高库存问题仍不容忽视

尽管未来几周螺纹钢库存将延续下降态势,但由于今年螺纹钢库存绝对量较高,高库存问题仍不容忽视。可以看到,去年11月份,螺纹钢主力合约价格有一波400元/吨左右的反弹行情,除了赶工需求外,螺纹钢库存同比的持续下降也是导致此轮反弹行情的一个主要原因。

而截至今年10月底,螺纹钢库存依然同比高出373.5万吨。假设未来2个月里,螺纹钢每周产量同比增长2%,而螺纹钢表观消费量同比增速为12%,那么即使到今年底,螺纹钢库存水平依然会比去年同期高出约70万吨。进入11月下旬之后,东北、西北地区需求将受雨雪天气影响而下滑,后期,高库存压力可能会再度被市场关注。

地产、基建数据表现不佳

中期需求走弱预期强化

9月份,房地产投资继续恢复,但该行业其他指标均开始不同程度走弱。9月份,房地产新开工面积同比下降1.95%,为5月份以来首度单月负增长。同时,在各地房地产调控政策相继收紧的背景下,房企拿地积极性明显减弱,目前房地产企业土地购置面积的单月增速已经连续3个月出现负增长,房地产投资或将面临下行压力。

另外,房地产行业需求也开始呈现走弱迹象。9月~10月份,商品房销售面积整体呈现回落态势。近年来,销售回款成为房地产企业主要资金来源之一。若后期商品房销售面积增速持续回落,则必然会进一步加剧房地产企业资金压力,影响其拿地和开工积极性。

9月份,基建投资增速继续延续小幅回落态势,单月基建投资同比增长4.77%,增速较8月份回落2.3个百分点,为连续第4个月回落。基建投资增速的持续回落,除受基数因素影响外,财政收入增速持续处于低位和棚改对资金的分流也是主要原因。

对于后期的基建投资,笔者认为仍有改善空间,但空间有限。从近期释放的相关信息看,第四季度之后货币政策存在收紧迹象。同时,按照社会融资和信贷的全年目标30万亿元和20万亿元计算,目前已经分别达到全年目标的98.7%和81.2%,第四季度社会融资和信贷增速回落是大概率事件。另外,地方政府专项债是基建重要资金来源,前三季度已经发行3.69万亿元,占全年额度的98.3%,第四季度投放量将非常有限。

供应同比增长态势将继续延续

今年初以来,钢材供给一直呈现高增长态势,9月份粗钢日均产量为308.53万吨,再创历史新高。笔者认为,钢材供给已经进入阶段性顶部区域,但可能会继续呈现环比回落、同比增长的态势。

一方面,铁矿石价格自9月份以来开始出现明显回调。受此影响,钢厂利润开始有所回升,目前螺纹钢、热轧卷板利润分别为263元/吨和189元/吨,较9月底分别上涨约170元/吨和150元/吨,后期,利润的恢复可能会延缓钢材供给下滑的速度。

另一方面,钢材进口量继续维持在高位。根据海关总署数据,自6月份以来,钢坯进口量持续创新高,8月份当月为322万吨,同比增加约11倍。这些资源可能进一步转化为成品钢材,从而加大市场供应压力。不过,采暖季限产叠加高炉的季节性检修,可能会使得供应出现环比回落。事实上,周度数据显示,高炉日均铁水产量已经从8月下旬的253.33万吨回落至246.13万吨,累计下降了7.20万吨,但同比仍高出22.55万吨。

铁矿石价格下行概率较大

钢材成本支撑继续减弱

随着供应的回升,9月份以来,铁矿石价格整体呈现震荡下行走势,考虑到其供强需弱的态势尚未改变,笔者认为,后期铁矿石价格延续下行的概率较大。

一方面,铁矿石远期供应增加态势未改,国内铁矿石进口量连续4个月破亿吨,第三季度四大矿山产量较第二季度也有明显回升。另一方面,自8月下旬之后,铁矿石港口库存连续10周回升,且结构性问题和压港问题也得到明显缓解。

另外,之前市场一直炒作海外钢厂复产提振铁矿石需求,那么在近期海外疫情开始二次暴发的情况下,海外钢厂后期复产能否持续也是存在疑问的。在目前国内钢厂利润处于相对低位的状态下,一旦铁矿石价格继续下跌,有可能会形成负反馈,从而进一步带动钢材价格下行。

综合以上分析,短期来看,冬季前的赶工依然在继续,库存持续减少,螺纹钢价格不排除有上攻3800元/吨的可能。但考虑到今年库存压力整体高于去年,且房地产、基建数据开始走弱,再加上供给处于高位和成本支撑的减弱,笔者认为,一旦11月下旬之后需求开始走弱,螺纹钢价格将面临较大的下行压力。

《中国冶金报》(2020年11月05日 03版三版)