尹心

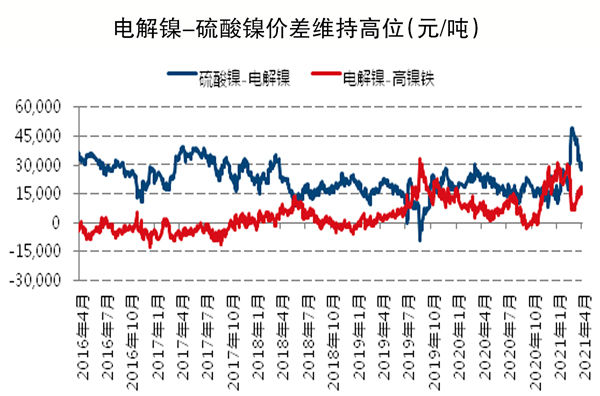

在经历3月初的大幅回调之后,近期沪镍处于震荡筑底阶段,从盘面上来看市场已经消化了青山新技术冲击带来的利空情绪,无论是从基本面还是技术面来看,镍价中长期并不具备下行的基础。沪镍回调以后镍豆熔炼硫酸镍经济性优越。沪镍自14.9万元/吨的高位大幅回调后,硫酸镍-电解镍(吨镍计算)价差一度超过4万元/吨,目前回落至3万元/吨,大大超过去年的均值2万元/吨。根据测算,当两者价差超过1.5万元/吨时,厂商启动镍豆熔炼硫酸镍产线就有利可图,在当前高利润刺激下势必会加大镍豆采购量。值得注意的是,今年初以来在各国扶持政策加码和需求报复性反弹的背景下,市场对于新能源终端预期向好,硫酸镍产量大幅提高。据相关机构数据显示,2021年第一季度硫酸镍产量同比增长超100%,预计第二季度前驱体生产企业开工率维持高位,带动镍豆需求在短中期内持续景气。

单一高压酸浸湿(HPAL)项目的投产仍不能证明镍资源瓶颈被打破。目前用于生产硫酸镍的镍来源绝大多数是来自硫化镍矿直接生产的硫酸镍或镍豆溶于硫酸制得,而在不锈钢生产中大放异彩的红土镍矿因为技术和资金的难题,在前期始终未能大规模投放使用,因此,硫酸镍-电解镍的高昂溢价长期存在。当前通过红土镍矿生产能够用于新能源动力电池的镍中间体的技术路径分为高压酸浸湿法冶炼(HPAL)和火法冶炼,前者缺点是资金投入高,产成周期长(目前最新的青山、格林美在印尼IMIP园区年产5万吨镍金属的HPAL项目,投资金额高达7亿美元,投产周期预估为4年),而后者亦存在技术不成熟、转换成本高(根据相关机构的数据,红土镍矿生产高冰镍的完全成本超过2万美元/吨镍)等问题。通常认为在两个技术路径中,HPAL是成本的下限,而火法提取高冰镍是成本的上限。根据媒体对华友钴业的采访,此次引发市场广泛关注的高冰镍项目采用的是HPAL技术,从红土镍矿提取高冰镍的成本为12000美元/吨,以高冰镍转换至硫酸镍成本2500美元/吨来计算,同时考虑到当地政府对原矿供应的管控力度,当前镍价存在较强的成本支撑。

从长期来看,电池用镍的结构性短缺仍是行业发展的桎梏。新能源行业是确定性的万亿元级行业,其爆发式的增长将使有色金属行业产生深刻变革。镍作为三元电池中最为重要的金属材料之一,其用量越多意味着更高的电池密度,同时提升镍的含量可以降低金属钴的使用量,是解决电动车里程焦虑和成本高昂问题的关键所在。动力电池三元化、高镍化是新能源产业无法逾越的发展趋势,按照新能源汽车产业发展规划(2021年~2035年)中20%的新能源占比规划和EVTank《全球新能源汽车市场中长期发展展望(2025)》的假设,根据相关机构测算,预计2025年电池用镍需求量将超过70万吨,相当于2020年全球镍产量的1/3。2020年,新能源产业与不锈钢行业开始争夺有限的一级镍资源;2024年以后,现有规划的镍豆与镍中间体产能将不足以满足高速增长的硫酸镍需求。鉴于大型优质硫化物矿床的日益稀缺,红土镍矿开发电池用镍的技术路径已经成为必然之势,这意味着新的火法冶炼和HPAL技术将是解决镍资源结构性短缺的关键所在,但是高昂的投资、成本和较长的建设周期意味着需要更高的镍价激励更多公司投资。

《中国冶金报》(2021年4月15日 03版三版)