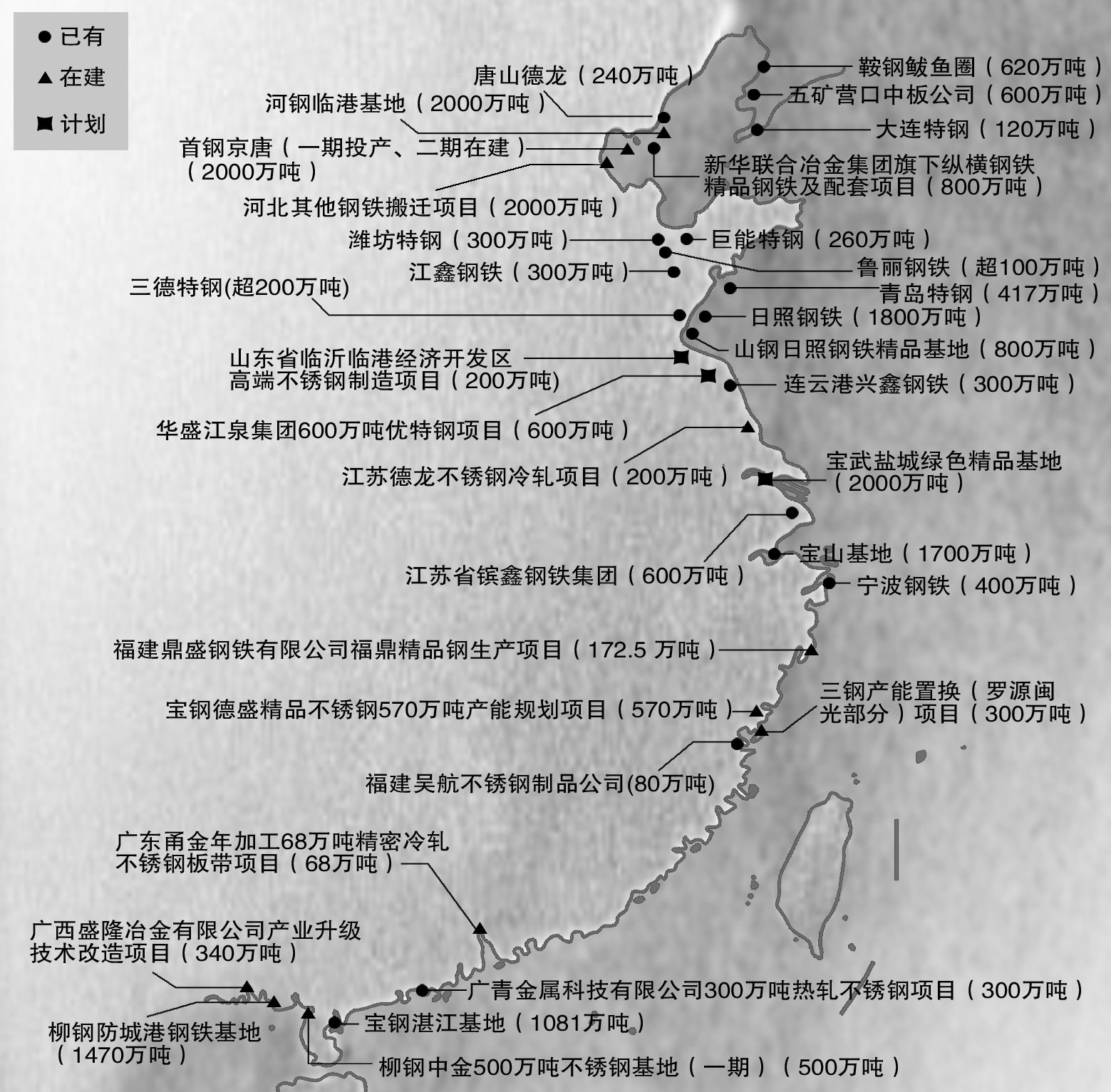

由资源型布局向临港临海型布局转型,是中国钢铁产业正在经历的深刻变革。进入新世纪以来,我国已经兴建了辽宁省鲅鱼圈、河北曹妃甸、山东日照、广东湛江、广西防城港5个重要的沿海钢铁生产基地。

2008年9月10日,鞍钢营口鲅鱼圈钢铁项目投产。该项目是我国落实钢铁产业发展规划,批准建设较早的沿海布局钢铁基地,620万吨钢铁产能在此高度集中,炼铁、炼钢、轧钢等生产环节在此一气呵成。除鞍钢鲅鱼圈钢铁生产基地外,拥有600万吨钢铁产能的五矿营口中板公司也在营口鲅鱼圈区安营扎寨。

根据规划,未来唐山地区将有1/4左右的钢铁产能集中到曹妃甸。目前保守估计唐山地区的钢铁产能在8000万吨左右,完成沿海布局后,将有2000万吨左右产能集中到曹妃甸地区。再加上首钢京唐已经完成的一期工程和正在建设的二期工程近2000万吨产能,曹妃甸地区聚集的钢铁产能将进一步扩大。

目前山东省沿海地区寿光市(巨能钢铁、鲁丽钢铁钢铁产能在360万吨左右)、潍坊市(潍坊特钢钢铁产能在300万吨左右)、烟台市(华新不锈钢钢铁产能在100万吨左右)、青岛市(青岛特钢钢铁产能在417万吨)、日照市(日照钢铁、山钢日照钢铁精品基地产能在2600万吨左右)、临沂市(江鑫钢铁、三德特钢钢铁产能在500万吨左右)钢铁总产能在4000万吨左右。按照山东省政府的规划,到2025年,沿海地区钢铁产能占比将提升到70%以上。未来山东省8000万吨钢铁产能的一半,也就是4000万吨左右钢铁产能将布局在日照市。

至于防城港和湛江钢铁项目,前者是广西冶金产业的二次创业,实现“一核、三带、九基地”【“一核”即以防城港作为广西冶金产业发展布局的核心;“三带”为防城港-贵港-来宾-柳州钢铁产业带,防城港-北海-玉林-梧州不锈钢产业带,防城港-崇左-百色锰产业带;“九基地”为防城港经济技术开发区综合性冶金基地、柳州钢铁基地(含来宾铁合金)、贵港钢铁基地、北海铁山港(临海)工业园不锈钢基地、玉林龙潭产业园不锈钢制品基地、梧州不锈钢供应基地、百色锰产业基地、崇左锰产业基地、贺州矿山装备铸造基地,沿海临港产能占比超过60%】布局的重要一步;后者则是宝武前身的宝钢集团重组广东当地韶钢等建立起来的设计产能超1000万吨的钢铁生产基地。柳钢防城港钢铁项目将新建4座3200立方米炼铁高炉、7座200吨炼钢转炉,规模为生铁产能1068万吨、粗钢产能1470万吨,待广西盛隆冶金有限公司产业升级技术改造项目(耗资100亿元,计划于2019年底完成,投产后可置换原有低效产能298万吨生铁和340万吨粗钢)完成之后,防城港的钢铁产能将在2000万吨左右,将成为广西名副其实的“钢都”。

仅这五大沿海钢铁生产基地已有、在建和拟建的钢铁产能就达到了1亿吨左右,中国钢铁产业“靠山吃山”的布局正被彻底打破,对于优化我国钢铁产业布局起到了重要的作用。

梳理近年来沿海各地钢铁产能规划发现,迫于环境重压,钢企向沿海搬迁、布局调整的步伐明显加快。除了五大沿海钢铁生产基地外,目前还有一大批钢铁项目正瞄准乐亭、盐城、南通、连云港、福州等沿海地区,或已经进发,或蓄势而动。