2022年上半年,众多突发事件致全球经济预期减弱,资本的避险需求推动全球金属矿业延续“牛市”行情。而新冠肺炎疫情的反复严重干扰了中国年度经济发展目标的实现。从2022年“牛尾”行情的运行情况看,各金属品种表现不一,但有色金属明显强于黑色金属。具体而言,钢材市场消费不畅,市场疲软,偏弱运行,而最令行业头疼的铁矿石价格“名弱实强”问题致钢材行业利润大幅下降,以铜为代表的基本金属虽坚挺但疲态尽显,资本青睐的新能源金属依旧抢眼但隐患重重。纵观2022年后半场的金属矿业形势:大国竞争,资源为王;稳价保供,策略先行。

2022年初至今全球金属矿业延续“牛市”

众多突发事件致全球金属矿业延续“牛市”。2022年上半年,在全球经济发展不确定性因素频出的状况下,主要经济体经济发展预期减弱。世界银行于6月7日将今年全球经济增长预测下调至2.9%;经合组织6月8日将经济预测下调至3%;国际金融协会则于5月上旬将预测下调至2.3%;而IMF(国际货币基金组织)则半年内连续3次下调经济预期,最新结果将于7月公布,预计数值不会超过3%。作为全球最大的经济体,美国从今年初开始连续祭出“美元加息”的“法宝”,在收割各国疫后量化宽松的一系列成果的同时,主导欧洲主要国家(北约成员)对俄罗斯采取“核爆级”的SWIFT(国际资金清算系统)金融制裁和经济制裁,大量向乌克兰出售武器,大发战争财。欧盟经济下滑严重,甚至濒临能源和粮食的双重危机。而非洲和南美洲部分国家政府更迭,左翼民族主义执政,对经济全球化和资源供应产生重大影响。可以说,经济增长不及预期以及众多不确定性因素使得市场资金的正常流动受阻,出于安全避险的目的,资金更偏向于从原料端谋取稳定回报。虎虎生“危”下的2022年,众多突发事件和不确定性因素使得全球金属矿业“牛市”得以拖尾“续命”。

全球金属矿业对中国拉动经济措施的效果寄予希望。自2020年全球突发新冠肺炎疫情以来,中国依靠独到的抗疫方式和手段,率先从疫情中突围并引领全球经济的发展。在疫后全球经济近似重启的发展模式下,中国经济扮演着绝对的、无法替代的主导角色。然而,自2022年初以来,深圳、上海、北京等我国主要城市出现大面积奥密克戎疫情反弹,致局部地区临时性“静默”,市场消费需求下降严重。国家统计局数据显示,4月、5月份我国规模以上工业行业实际增加值仅为-2.9%、0.7%,影响阶段性经济发展并对实现全年经济5.5%的增长目标带来极大挑战。5月初以来,国常会接连推出提振经济的措施,提出“要以超常规的”措施拉动经济发展,因此,国内市场对于下半年的经济增长抱有信心。由于中国目前对原生金属矿产品的需求占到全球总量的一半左右,全球金属矿业对中国拉动经济措施的效果寄予希望,主要金属矿产品价格因此得以延续“牛市”行情。

今年初以来中国有色金属行业发展状况明显优于黑色金属行业

根据国家统计局的数据,2022年1月—5月份,我国金属矿业完成营业收入71933.3亿元,完成营业利润2867.6亿元,行业利润率为4.0%、同比下降近27%。其中,黑色金属冶炼和压延加工业营业收入为37533.6亿元,行业利润为802.0亿元、同比下降近65%,利润率仅为2.1%;有色金属冶炼和压延加工业营业收入为30958.5亿元,行业利润为1431.1亿元、同比增长24.2%,行业利润率为4.6%;有色、黑色金属矿业利润则分别同比增长61.4%、27.0%。经计算,黑色金属行业整体利润为1138.8亿元,同比下降55.8%,行业利润率仅为2.9%;而有色金属行业整体利润为1728.8亿元,同比上升28.4%,行业利润率为5.4%。

从产量上看,1月—5月份,我国共生产粗钢4.35亿吨,同比下降8.7%;生产10种有色金属2725万吨,同比增长0.9%。综合来看,今年初以来,我国有色金属行业发展状况明显优于黑色金属行业。

“牛尾”行情各金属品种表现不一,黑色金属偏弱运行

铜仍坚挺,但已现“疲态”

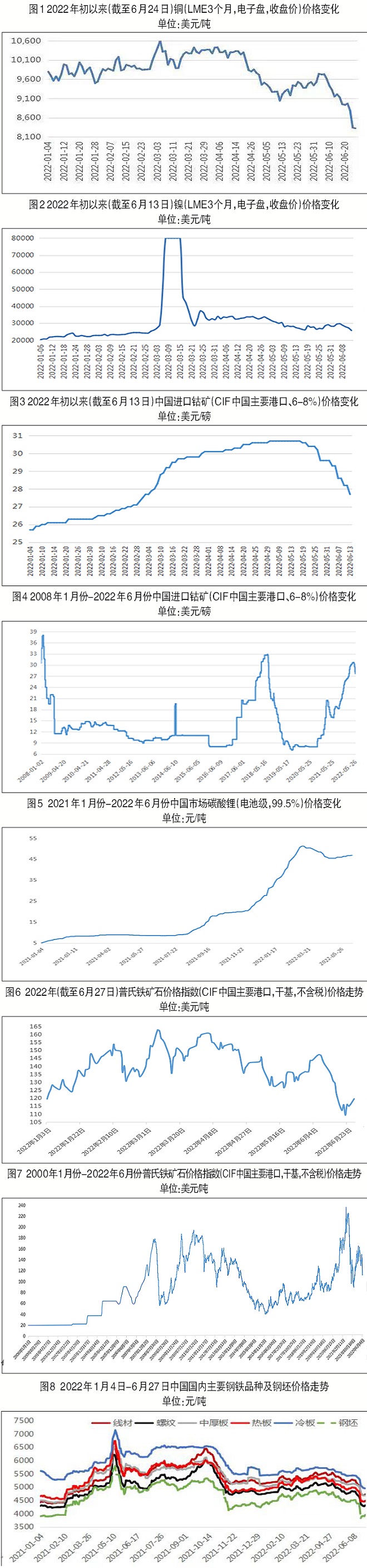

截至6月24日,铜(LME3个月,电子盘,收盘价)年度均价达到9794美元/吨,较2021年同期9062美元/吨的价格同比上涨超过8%,较2021年均价9293美元/吨同比上升超过5%。从2022年(截至6月13日)的铜价变化曲线上看,铜价一度(3月4日)突破2021年的历史高位,达到10600美元/吨,同时3月份的月均价格更是在极端事件刺激下创下了单月均价10248美元/吨的历史新高。

铜是金融属性仅次于黄金的金属品种,非常容易受到资本市场的青睐,其价格的变动一定程度上代表了金属矿产品整体的变化趋势。南美洲作为铜的主要资源地,资源国政府对资源的保护将使预计中的供应宽松格局偏紧运行,实际影响尚未显现。后期铜价或仍在供给支撑与需求压力中寻找方向,全年铜均价将高于2021年,但目前看已现“疲态”,6月17日的铜价已经在293个交易日后首次跌破9000美元/吨,之后6个交易日跌至8300美元/吨附近。

资本青睐的新能源金属表现依旧抢眼,但后市“隐患重重”

“妖”镍未止,尚未了结。2022年3月,青山事件纵镍成“妖”,镍价于3月8日(LME3个月,电子盘)盘中一度突破10万美元/吨,收盘至8万美元/吨。受事件影响,截至2022年6月13日,镍(LME3个月,电子盘,收盘价)年度均价为30834美元/吨,较2021年同期17463美元/吨的价格上涨近77%,较2021年均价18468美元/吨上涨了近70%。

由于俄罗斯是全球重要的镍金属生产国,俄乌交恶事件带来的西方主要经济体对俄罗斯的经济制裁将使得镍的整体供应短期内受到影响。3月份,其国内主要镍生产商俄镍宣布将按照2月伦敦金属交易所月均价作为交易参考价格,可以判断,青山事件后的镍价将逐渐趋于多空和解后的协议交易价格,底价受俄镍交易价格的支撑,而2月份LME的月均价为23592美元/吨,有理由判断2022年下半年的镍价将趋向于在此价位附近运行。由于镍是传统大宗金属矿产品中市场用量最小的金属,在由中国带动的全球新能源电池行业的刺激下,更容易受到资本的冲击,后期镍价的波动性依旧较大。

资源稀缺,需求支撑,“钴升”阵阵。截至6月13日,2022年中国进口钴矿(CIF中国主要港口,6%~8%)平均价格为28.61美元/磅,按当前人民币兑美元汇率6.5折算为41万元/吨,较2021年同期16.80美元/磅的价格上涨近54%。而同期上海有色网记录的电解钴市场平均价格为52.5万元/吨,较2021年同期的34.8万元/吨涨幅接近51%。

从钴的长期价格曲线上看,目前钴矿的价格已经上升到自2019年以来的最高位置,也达到自2008年1月以来钴矿价格的第三高位。

钴属于我国极度稀缺的金属矿产资源,对外依存度超过97%。由于我国在全球电子产品制造业中的绝对占比及钴在电池领域的广泛应用,特别是钴在三元电池中的应用,使钴的需求持续保持旺盛态势,预计下半年随着我国超预期刺激经济措施的不断落地,钴的价格仍将有较为良好的表现,年均价格或较2021年的37.5万元/吨大幅提升15%~20%。

“锂”想仍有希望。截至6月13日,今年初以来中国市场碳酸锂(电池级,99.5%)的平均价格为44.23万元/吨,较2021年同期8.19万元/吨的价格上涨超过440%,较2021年均价11.86万元/吨的涨幅接近273%。目前看,随着下半年刺激经济政策措施的落地,在市场预期增强的情况下,锂的价格难以有效下降,“锂”想仍有希望。

2016年以来,以三元电池为代表的新能源电池行业成为中国经济转型发展的标志性行业,得到各种资本的追捧。随着中国三元电池材料产能的逐年大幅上升,该行业对锂的需求不断上涨。截至2021年底,中国对碳酸锂的需求量已经达到全球总量的66%以上,也就是说,中国供应着全球2/3以上的三元电池材料,需要大量进口锂资源供生产所需,2021年我国锂的对外依存度达到76%。由于我国工业化进程较短,对工业行业的管理缺乏经验,在面对新兴行业时,企业往往一拥而上,容易造成行业的产能过剩、资源的浪费和投资收益率、回报率的下降。从三元电池用锂行业的发展态势上看,与2000年—2010年的中国钢铁行业极其相似。中国钢铁行业正是因为产能的不断扩大导致对铁矿石的需求不断上升,从而走上目前严重依赖进口资源的尴尬局面,必须严防锂因产能扩张成为下一个铁矿石。

钢材价格偏弱运行,原料明显强于成材

铁矿石“名弱实强”。截至6月27日,2022年普氏铁矿石价格指数(CIF中国主要港口,干基,不含税)平均价格为140.2美元/吨,较2021年同期180.0美元/吨的价格下跌超过22%,较2021年159.5美元/吨下跌近12%,并且远高于普氏铁矿石价格指数自2008年6月以来108.0美元/吨的长期价格均线。

行业数据显示,2021年我国进口铁矿石总量的83%来自澳大利亚(61%)和巴西(22%)两国,而全球优质铁矿资源几乎被四大矿山垄断,铁矿石价格又是普氏指数一家独大。应该说,铁矿石在从资源到价格的高度垄断、操纵下,成为我国战略性矿产资源中最难以破题的品种。

钢材消费下游传导不畅,市场疲软,行业利润大幅下降。受众多突发因素影响,2022年我国钢材市场五大类钢材品种价格小幅震荡下行。截至6月27日,主要钢材品种价格基本已经下降至2020年末水平。

根据中国钢铁工业协会统计数据,截至6月27日,我国国内主要钢材市场线材(φ6.5毫米)平均价格为5289元/吨,较2021年均价下降123元/吨;螺纹钢(HRB400E、φ20毫米)平均价格为4894元/吨,较2021年均价下降164元/吨;中厚板(20毫米)平均价格为5168元/吨,较2021年均价下降248元/吨;热轧板(3毫米)平均价格5086元/吨,较2021年均价下降284元/吨、冷轧板(1毫米)平均价格5540元/吨,较2021年均价下降496元/吨;钢坯(Q235)平均价格为4577元/吨,较2021年均价下降170元/吨。从五大类品种均价下降幅度上看,低附加值钢材品种下降幅度偏小,高附加值品种下降幅度较大,充分说明钢材下游的消费传导不畅,机械、家电、船舶等行业对钢材价格的接受能力偏弱;同时,在国家持续的政策刺激下,市场对疫情好转后基建项目复产、复工带来的建筑钢材需求依然抱有期待。

另据国家统计局公布的数据计算,2022年1月—5月份,我国累计行业吨钢利润仅为184元/吨,远低于2021年411元/吨的水平,仅高于2015年几近全行业亏损的历史低点。

随着夏季来临,大部分地区将进入高温、多雨的钢材消费传统淡季,经济的刺激效果将因淡季“打折”,下半年的钢材市场大概率负重而行。

大国竞争,资源为王,应针对性调整金属矿产的保供稳价策略

市场进入“牛尾”后,行情变化幅度较大,频率较快,相关机会稍纵即逝。这就要求相关企业必须仔细分析金属矿产品的整体供需局面,调整生产节奏,满足经济发展需求,努力做到资源的保供稳价。

资源的竞争是大国竞争的基础,2022年2月的极端地缘事件更将引发全球矿产资源和经济发展格局发生重大变化。我国经济发展离不开全球化。在局部地缘冲突愈演愈烈,经济发展不确定性因素越来越多、越来越复杂的国际国内经济发展环境下,我国必须要根据国民经济发展的具体要求,结合不同金属矿产品的市场特点,针对性地对其未来发展做出谨慎、科学的研判,针对性地调整战略性金属矿产资源的保供稳价策略,全面、完整、动态地分析和评价我国战略性金属矿产资源的紧迫形势,有针对性地制定有效的资源保障政策和措施,为我国经济的健康、全面发展提供有力、有效的支撑。(左更)